Belastbaar Inkomen Uit Werk En Woning

Heeft u zich ooit afgevraagd waar uw zuurverdiende geld precies naartoe gaat, en hoe dat belastbaar inkomen uit werk en woning nu eigenlijk berekend wordt? Het is een vraag die velen bezighoudt, en begrijpelijk is ook. De belastingwetgeving kan ingewikkeld lijken, een doolhof van regels en uitzonderingen. Gelukkig hoeft het niet zo intimiderend te zijn. In dit artikel gaan we dieper in op dit onderwerp, zodat u beter begrijpt hoe uw belastbaar inkomen wordt vastgesteld en welke factoren hierop van invloed zijn.

Wat is Belastbaar Inkomen Uit Werk En Woning (Box 1)?

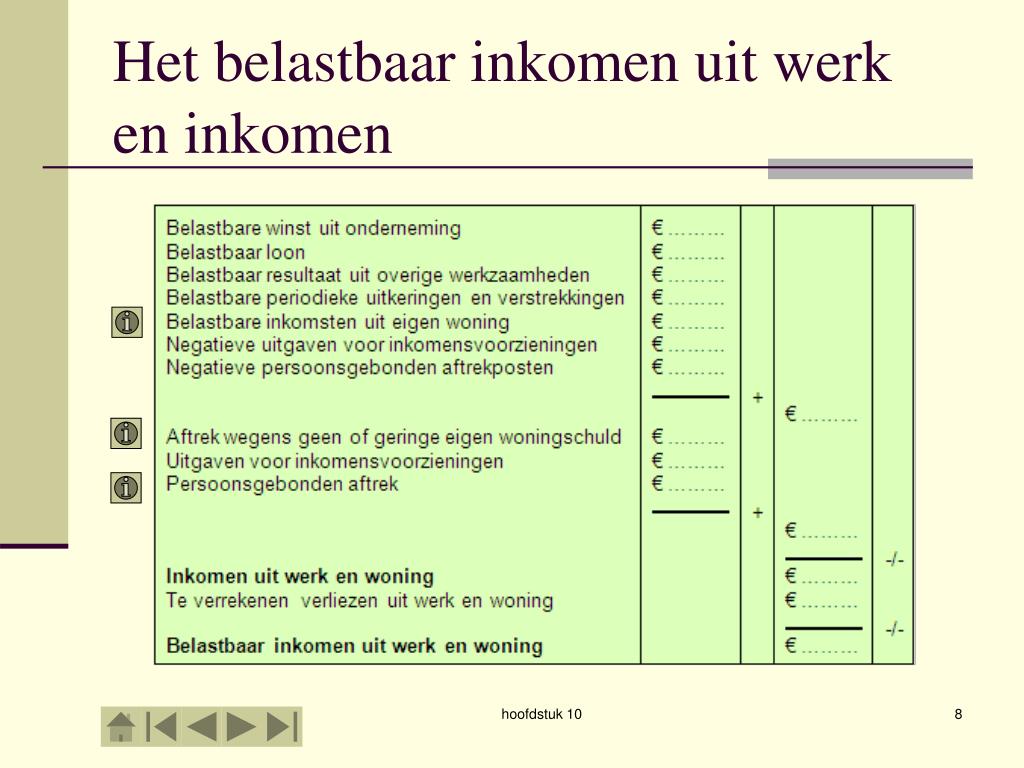

Belastbaar inkomen uit werk en woning, vaak aangeduid als Box 1 in de Nederlandse belastingaangifte, is het totaal van uw inkomen waarover inkomstenbelasting wordt geheven. Het is in feite het verschil tussen uw inkomsten en bepaalde aftrekposten. Laten we de belangrijkste componenten eens bekijken.

Inkomsten

Uw inkomsten in Box 1 omvatten verschillende soorten inkomsten, waaronder:

Must Read

- Loon en salaris: Dit is het meest voorkomende type inkomen en omvat uw bruto salaris, vakantiegeld en andere vergoedingen van uw werkgever.

- Winst uit onderneming: Bent u zelfstandig ondernemer? Dan valt uw winst uit onderneming ook onder Box 1.

- Inkomsten uit overig werk: Denk hierbij aan freelance opdrachten, bijverdiensten, of inkomsten als gastouder.

- Uitkeringen: Ontvangt u een uitkering, zoals een WW-uitkering, een ZW-uitkering of een AOW-uitkering? Deze vallen ook onder Box 1.

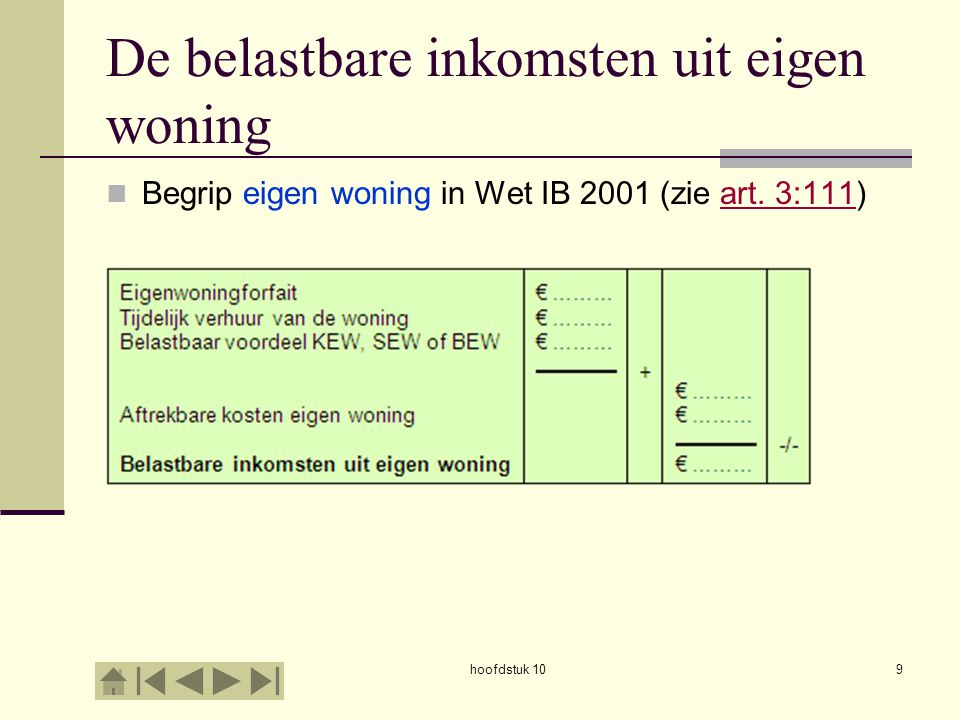

- Inkomsten uit eigen woning: Dit is het eigenwoningforfait, een bedrag dat wordt opgeteld bij uw inkomen als u een eigen woning heeft. Dit vertegenwoordigt het voordeel dat u heeft van het wonen in uw eigen huis.

Let op: Niet alle inkomsten worden in Box 1 belast. Zo vallen bijvoorbeeld inkomen uit sparen en beleggen (Box 3) en inkomen uit aanmerkelijk belang (Box 2) onder andere regels.

Aftrekposten

Naast de inkomsten zijn er verschillende aftrekposten die u van uw inkomen mag aftrekken, waardoor uw belastbaar inkomen lager wordt. Enkele belangrijke aftrekposten zijn:

+en+eigen+woning+(eigen+woning+forfait)+bij+elkaar+opgeteld.+Van+dit+bedrag+mogen+de+aftrekposten+afgetrokken+worden+(zoals+hypotheekrente+en+uitgaven+voor+inkomensvoorzieningen).+Over+het+saldo+is+inkomstenbelasting+verschuldigd%2C+waarbij+het+tarief+hoger+wordt+naarmate+het+saldo+hoger+is..jpg)

- Hypotheekrenteaftrek: Heeft u een hypotheek voor uw eigen woning? Dan kunt u de betaalde hypotheekrente (onder bepaalde voorwaarden) aftrekken van uw inkomen.

- Persoonsgebonden aftrek: Dit omvat diverse aftrekposten, zoals giften aan goede doelen, uitgaven voor specifieke zorgkosten en betaalde alimentatie.

- Reisaftrek openbaar vervoer: Als u met het openbaar vervoer naar uw werk reist en aan bepaalde voorwaarden voldoet, kunt u een reisaftrek claimen.

- Arbeidskorting: Dit is een korting op de te betalen inkomstenbelasting, die afhankelijk is van uw inkomen.

- Ondernemersaftrek: Specifiek voor zelfstandig ondernemers zijn er verschillende aftrekposten, zoals de zelfstandigenaftrek, de startersaftrek en de MKB-winstvrijstelling.

Belangrijk: Zorg ervoor dat u alle aftrekposten waar u recht op heeft correct invult in uw belastingaangifte. Dit kan aanzienlijk schelen in de te betalen belasting.

Hoe Bereken Je Het Belastbaar Inkomen Uit Werk En Woning?

De berekening van het belastbaar inkomen uit werk en woning is relatief eenvoudig, maar het is belangrijk om nauwkeurig te werk te gaan. Volg deze stappen:

.jpg)

- Tel alle inkomsten uit Box 1 bij elkaar op: Loon, salaris, winst uit onderneming, inkomsten uit overig werk, uitkeringen en het eigenwoningforfait.

- Tel alle aftrekposten bij elkaar op: Hypotheekrenteaftrek, persoonsgebonden aftrek, reisaftrek openbaar vervoer, etc.

- Trek de totale aftrekposten af van de totale inkomsten: Het resultaat is uw belastbaar inkomen uit werk en woning.

Voorbeeld: Stel, u heeft een bruto jaarsalaris van €40.000, een eigenwoningforfait van €1.000 en u heeft recht op een hypotheekrenteaftrek van €3.000. Uw belastbaar inkomen wordt dan als volgt berekend: €40.000 (salaris) + €1.000 (eigenwoningforfait) - €3.000 (hypotheekrenteaftrek) = €38.000.

Waarom is het Belastbaar Inkomen Uit Werk En Woning Belangrijk?

Het belastbaar inkomen uit werk en woning is van cruciaal belang omdat het de basis vormt voor de berekening van de inkomstenbelasting die u moet betalen. Hoe hoger uw belastbaar inkomen, hoe meer belasting u betaalt. Het is daarom belangrijk om te begrijpen hoe dit inkomen wordt berekend en welke factoren hierop van invloed zijn.

Daarnaast is het belastbaar inkomen ook van invloed op andere zaken, zoals:

- Toeslagen: Veel toeslagen, zoals de huurtoeslag en de zorgtoeslag, zijn afhankelijk van uw inkomen. Een hoger belastbaar inkomen kan betekenen dat u minder of geen recht heeft op toeslagen.

- Premies: Sommige premies, zoals de premie voor de zorgverzekering, kunnen afhankelijk zijn van uw inkomen.

- Leningen: Bij het aanvragen van een lening kan uw inkomen een belangrijke rol spelen bij de beoordeling van uw aanvraag.

Tips om uw Belastbaar Inkomen Te Beïnvloeden (Legale Manieren!)

Hoewel u uw inkomen niet zomaar kunt verlagen om minder belasting te betalen, zijn er wel degelijk manieren om uw belastbaar inkomen op een legale manier te beïnvloeden:

- Maak gebruik van alle aftrekposten: Zorg ervoor dat u alle aftrekposten waar u recht op heeft correct invult in uw belastingaangifte.

- Optimaliseer uw hypotheek: Overweeg om uw hypotheek over te sluiten als de rente lager is, of om extra af te lossen op uw hypotheek (houd rekening met de fiscale gevolgen!).

- Schenk aan goede doelen: Giften aan erkende goede doelen zijn aftrekbaar van uw inkomen.

- Maak gebruik van de oudedagsreserve (voor ondernemers): Als zelfstandig ondernemer kunt u een deel van uw winst reserveren voor uw oudedagsvoorziening, waardoor uw belastbare winst lager wordt.

- Beleg in groene beleggingen: In sommige gevallen kunt u belastingvoordeel krijgen als u belegt in groene beleggingen.

Let op: Het is altijd verstandig om u goed te laten informeren door een belastingadviseur of accountant voordat u beslissingen neemt die invloed hebben op uw belastbaar inkomen. Zo weet u zeker dat u de juiste keuzes maakt en geen onnodige risico's loopt.

Veelgemaakte Fouten bij het Aangeven van Belastbaar Inkomen

Het invullen van de belastingaangifte kan lastig zijn, en het is dan ook niet verwonderlijk dat er vaak fouten worden gemaakt. Enkele veelvoorkomende fouten zijn:

- Vergeten aftrekposten: Veel mensen vergeten aftrekposten, zoals de reisaftrek openbaar vervoer of giften aan goede doelen.

- Onjuiste berekening van het eigenwoningforfait: Het eigenwoningforfait is afhankelijk van de WOZ-waarde van uw woning. Zorg ervoor dat u de juiste waarde gebruikt.

- Verkeerde invulling van de winst uit onderneming: Zelfstandig ondernemers moeten de winst uit onderneming correct berekenen en invullen.

- Geen rekening houden met de partnerregeling: In sommige gevallen kan het voordeliger zijn om bepaalde aftrekposten bij uw partner op te voeren.

Tip: Neem de tijd om uw belastingaangifte zorgvuldig in te vullen en raadpleeg de website van de Belastingdienst of een belastingadviseur als u vragen heeft.

Conclusie

Het belastbaar inkomen uit werk en woning is een belangrijk concept dat invloed heeft op de hoeveelheid belasting die u moet betalen. Door te begrijpen hoe dit inkomen wordt berekend en welke factoren hierop van invloed zijn, kunt u ervoor zorgen dat u uw belastingaangifte correct invult en optimaal gebruik maakt van alle aftrekposten waar u recht op heeft. Neem de tijd om u te verdiepen in de materie en aarzel niet om hulp te vragen als u er niet uitkomt. Een goed begrip van uw financiële situatie is immers de sleutel tot financiële rust en zekerheid.