Belasting Over Spaargeld Berekenen 2023

Je bent niet de enige. Het berekenen van de belasting over je spaargeld in 2023 kan voelen als een doolhof. De regels zijn veranderd, de bedragen zijn anders, en ineens lijken die zuurverdiende centen waar je zo hard voor hebt gespaard minder van jou te zijn. Ik snap het. Het is frustrerend en onzeker.

Deze gids is geschreven om je te helpen. Geen ingewikkeld jargon, geen politiek gelul, maar gewoon een heldere uitleg over hoe die belasting op spaargeld werkt in 2023, hoe je het zelf kunt berekenen, en wat je eventueel kunt doen om de impact te minimaliseren. Laten we beginnen.

Wat is de vermogensbelasting (box 3) eigenlijk?

In Nederland valt je spaargeld, beleggingen en andere bezittingen onder de vermogensbelasting, ook wel bekend als box 3 in je belastingaangifte. De overheid gaat er vanuit dat je met dit vermogen een bepaald rendement behaalt, ongeacht of dat daadwerkelijk zo is. Over dit fictieve rendement betaal je belasting.

Must Read

Belangrijk: Het is dus niet zo dat je belasting betaalt over het geld zelf, maar over het rendement dat de overheid denkt dat je ermee maakt. Dit is een cruciaal verschil om te begrijpen.

Hoe werkt de belasting op spaargeld in 2023 (en wat is er veranderd)?

De berekening van de vermogensbelasting in box 3 is de afgelopen jaren een punt van discussie geweest, met name omdat het fictieve rendement niet altijd overeenkomt met het werkelijke rendement, zeker niet in tijden van lage spaarrentes.

De 'spaarderstaks' en het kerstarrest: Er is veel ophef geweest over de zogenaamde 'spaarderstaks'. De Hoge Raad oordeelde in een kerstarrest dat de oude berekening van box 3 in strijd was met het Europees Verdrag voor de Rechten van de Mens (EVRM), omdat deze te veel afweek van het werkelijke rendement voor spaarders. Dit heeft geleid tot aanpassingen in de berekening.

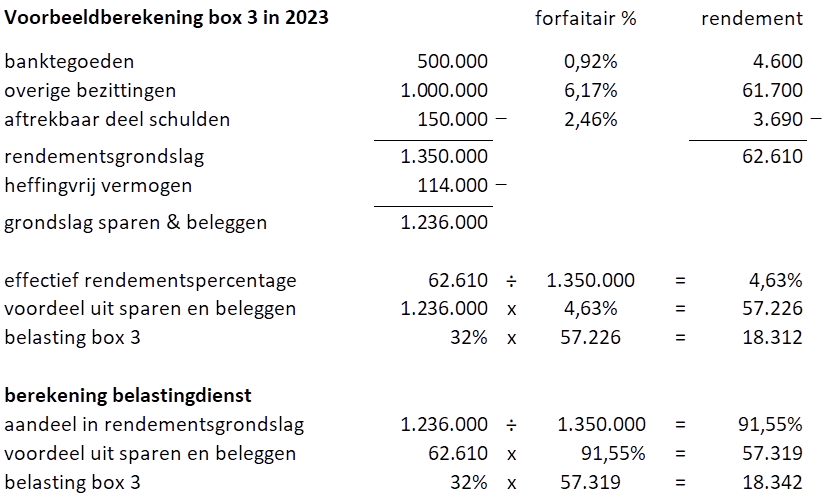

In 2023 is de berekening aangepast om beter aan te sluiten bij het werkelijke rendement. De overheid hanteert nu verschillende forfaitaire rendementen voor verschillende soorten vermogen:

- Sparen: Een lager forfaitair rendement, gebaseerd op de gemiddelde spaarrente.

- Beleggen en overige bezittingen: Een hoger forfaitair rendement, omdat de overheid ervan uitgaat dat deze vermogensvormen meer opleveren.

- Schulden: Schulden (boven een bepaalde drempel) verlagen je vermogen in box 3.

Let op: De exacte percentages worden jaarlijks vastgesteld en kunnen dus variëren. Raadpleeg de website van de Belastingdienst voor de actuele percentages.

Belasting Over Spaargeld Berekenen 2023: Stap voor Stap

Oké, genoeg theorie. Hoe bereken je nu concreet die belasting over je spaargeld in 2023? Volg deze stappen:

Stap 1: Bepaal je totale vermogen in box 3

Maak een overzicht van al je bezittingen die in box 3 vallen. Denk aan:

- Spaarrekeningen

- Beleggingen (aandelen, obligaties, beleggingsfondsen)

- Onroerend goed (niet je eigen woning)

- Cryptovaluta

- Overige bezittingen (zoals een tweede auto, kunst, etc.)

Stap 2: Bereken de waarde van je schulden

Heb je schulden? Deze mag je aftrekken van je vermogen. Let op: er geldt een drempelbedrag. Schulden onder dit bedrag mag je niet aftrekken. Raadpleeg de Belastingdienst voor de actuele drempelbedragen.

Stap 3: Bereken je grondslag sparen en beleggen

Trek je schulden (boven de drempel) af van je totale vermogen. Dit is je grondslag sparen en beleggen.

Stap 4: Pas het heffingsvrij vermogen toe

Iedereen heeft een heffingsvrij vermogen. Over dit deel van je vermogen betaal je geen belasting. Voor 2023 is dit bedrag vastgesteld. Raadpleeg de website van de Belastingdienst voor het exacte bedrag. Trek het heffingsvrij vermogen af van je grondslag sparen en beleggen. Het bedrag dat overblijft is je belastbare grondslag.

Stap 5: Bereken het fictieve rendement

De Belastingdienst hanteert, zoals gezegd, forfaitaire rendementen. Dit zijn percentages die ze toekennen aan je vermogen. Voor spaargeld is dit percentage lager dan voor beleggingen. Om het fictieve rendement te berekenen, moet je dus weten welk deel van je belastbare grondslag bestaat uit spaargeld en welk deel uit beleggingen. Vervolgens vermenigvuldig je elk deel met het bijbehorende forfaitaire rendement.

Voorbeeld: Stel, je hebt een belastbare grondslag van €50.000, waarvan €30.000 spaargeld en €20.000 beleggingen. Als het forfaitaire rendement voor spaargeld 0,36% is en voor beleggingen 6,17%, dan is je fictieve rendement als volgt:

- Sparen: €30.000 x 0,36% = €108

- Beleggen: €20.000 x 6,17% = €1234

- Totaal fictief rendement: €108 + €1234 = €1342

Stap 6: Bereken de te betalen belasting

Over het fictieve rendement betaal je belasting. In 2023 is het belastingtarief in box 3 32%. Vermenigvuldig je fictieve rendement met dit percentage.

Voorbeeld (vervolg): Je fictieve rendement is €1342. De te betalen belasting is €1342 x 32% = €429,44

Hoe kan ik de belasting over mijn spaargeld verminderen?

Hoewel je niet onder de belasting uit kunt komen (tenzij je onder het heffingsvrij vermogen blijft), zijn er wel manieren om de impact te minimaliseren:

- Maak optimaal gebruik van het heffingsvrij vermogen: Zorg ervoor dat je partner ook het heffingsvrij vermogen volledig benut.

- Spreid je vermogen: Overweeg om een deel van je spaargeld te investeren in beleggingen met een lager risicoprofiel. Houd er wel rekening mee dat beleggen risico's met zich meebrengt.

- Hypotheek Aflossen: Een extra aflossing op je hypotheek verlaagt je vermogen in box 3. Let op de fiscale gevolgen van hypotheekrenteaftrek.

- Schenk aan je kinderen: Je kunt jaarlijks een bepaald bedrag belastingvrij schenken aan je kinderen. Dit verlaagt je vermogen in box 3.

- Check: Overweeg of je recht hebt op kwijtschelding.

Belangrijk: Win altijd advies in bij een financieel adviseur voordat je grote beslissingen neemt. Hij of zij kan je helpen om een strategie te ontwikkelen die past bij jouw persoonlijke situatie.

Counterpoints: Is deze belasting wel eerlijk?

De belasting op spaargeld is een gevoelig onderwerp. Veel mensen vinden het oneerlijk dat ze belasting moeten betalen over een rendement dat ze niet daadwerkelijk hebben behaald, zeker in tijden van lage spaarrentes. Een veelgehoorde klacht is dat het oneerlijk is om spaarders te belasten terwijl beleggers wellicht minder betalen (of zelfs verliezen lijden) door het forfaitaire stelsel. De overheid verdedigt het huidige systeem door te stellen dat het een vereenvoudiging is en dat het anders te complex zou worden om elk individueel rendement te berekenen. Bovendien stelt men dat het de bedoeling is dat mensen hun vermogen laten renderen, en niet stil laten staan op een spaarrekening.

Critici wijzen er op dat dit een disproportioneel effect heeft op ouderen die afhankelijk zijn van hun spaargeld voor hun inkomen. Andere argumenten zijn dat het de spaarzin ontmoedigt en dat het leidt tot oneerlijke concurrentie tussen verschillende vormen van vermogensopbouw.

Conclusie

De belasting op spaargeld in 2023 is complex, maar hopelijk heb je nu een beter begrip van hoe het werkt. Het is belangrijk om je bewust te zijn van de regels, je eigen situatie goed in kaart te brengen, en eventueel advies in te winnen om te kijken of je de impact van de belasting kunt minimaliseren.

Wat ga jij nu doen? Ga je je aangifte alvast voorbereiden, of ga je eerst nog eens rustig je spaarplan bekijken? Of ga je direct contact opnemen met een financieel adviseur?