Belastingdienst Spaargeld Kind 18 Jaar

We begrijpen het helemaal. Je kind wordt 18, een mijlpaal! En dat betekent niet alleen een feestje en misschien een rijbewijs, maar ook kijken naar de belastingzaken. Vooral als je kind spaargeld heeft opgebouwd. De Belastingdienst kan dan best ingewikkeld lijken. Geen zorgen, we loodsen je erdoorheen!

Wat gebeurt er met het spaargeld van je kind als het 18 wordt?

Het goede nieuws is: het spaargeld blijft van je kind. Vanaf hun 18e verjaardag zijn ze volledig verantwoordelijk voor hun eigen financiën, dus ook voor het spaargeld dat ze hebben. Dat betekent ook dat ze zelf belasting moeten betalen over eventuele inkomsten uit dat spaargeld, bijvoorbeeld rente.

Waar je wellicht aan denkt is de vermogensbelasting. In Nederland hebben we een systeem waarbij je belasting betaalt over je vermogen, boven een bepaalde drempel. Dit vermogen omvat spaargeld, beleggingen, en ander bezit.

Must Read

Belangrijk: tot hun 18e werd het spaargeld van je kind meestal meegenomen in jouw aangifte. Nu moeten ze zelf aangifte doen als hun vermogen boven de vrijstelling uitkomt.

De vermogensbelasting uitgelegd:

Stel je voor: je hebt een appelboom. Die boom (jouw vermogen) draagt appels (rente, dividend). Over een bepaald aantal appels (de vrijstelling) hoef je geen belasting te betalen. Maar alle appels daarboven (boven de vrijstelling) moet je wel delen met de overheid (belasting betalen).

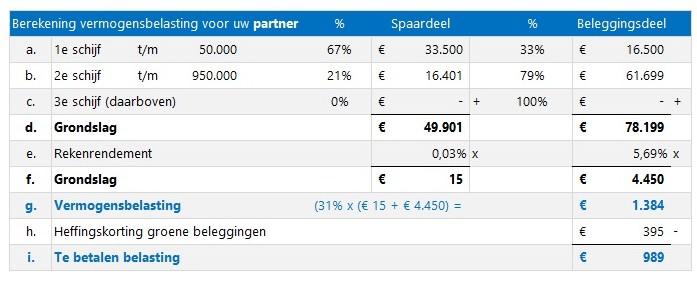

De Belastingdienst kijkt naar de waarde van al het spaargeld en andere bezittingen op 1 januari van het betreffende jaar. Dit wordt je grondslag sparen en beleggen genoemd.

De vrijstelling: Hoeveel spaargeld mag je kind belastingvrij hebben?

Er is goed nieuws: je betaalt niet over elke euro belasting. De Belastingdienst hanteert een vrijstelling. Dit is een bedrag dat je belastingvrij mag hebben. De hoogte van de vrijstelling verandert jaarlijks, dus het is belangrijk om de actuele bedragen op de website van de Belastingdienst te checken.

Voor 2024 (als voorbeeld) is de vrijstelling €57.000 per persoon. Dus, heeft je kind minder dan dit bedrag aan vermogen, dan hoeven ze geen vermogensbelasting te betalen. Voor fiscaal partners (bijvoorbeeld getrouwde stellen) is de vrijstelling het dubbele.

Let op: Deze vrijstelling geldt voor al het vermogen, dus niet alleen spaargeld, maar ook beleggingen, een tweede huis (als ze dat al hebben), etc.

Hoe zit het met schenkingen?

Heb je je kind geld geschonken? Schenkingen zijn ook van invloed op de vermogensbelasting. Zolang het geschonken bedrag onderdeel is van het vermogen van je kind op 1 januari, telt het mee voor de berekening van de vermogensbelasting. Er zijn wel schenkingsvrijstellingen. Je kunt je kind eenmalig een hoger bedrag belastingvrij schenken onder bepaalde voorwaarden (bijvoorbeeld voor een studie of een huis). Kijk voor de actuele bedragen en voorwaarden op de site van de Belastingdienst.

Wat moet je kind doen?

Zodra je kind 18 is, moet het een aantal dingen regelen met betrekking tot de Belastingdienst:

- DigiD aanvragen: Een DigiD is nodig om online belastingaangifte te doen.

- Aangifte doen (indien nodig): Als het vermogen van je kind boven de vrijstelling uitkomt, moeten ze belastingaangifte doen. De Belastingdienst stuurt vaak een uitnodiging om aangifte te doen, maar ook als ze die niet krijgen, zijn ze verplicht aangifte te doen als ze denken belasting verschuldigd te zijn.

- Bankrekening checken: Is de bankrekening al op naam van je kind? Zo niet, dan moet dit geregeld worden. Dit is belangrijk voor de belastingaangifte.

- Bewindvoering opheffen (indien van toepassing): Als er bewindvoering was over het spaargeld, moet dit nu opgeheven worden.

Mogelijke problemen en valkuilen

Een veelvoorkomend probleem is onwetendheid. Veel jongvolwassenen zijn niet op de hoogte van de belastingregels en vergeten aangifte te doen, of doen de aangifte verkeerd. Dit kan leiden tot boetes.

Een andere valkuil is slordigheid. Het is belangrijk om alle benodigde documenten (zoals bankafschriften) te bewaren en de aangifte zorgvuldig in te vullen.

Sommige mensen vinden dat de vermogensbelasting oneerlijk is. Ze stellen dat het een belasting is op al betaalde belasting (inkomstenbelasting). Ook is er kritiek op de manier waarop de Belastingdienst het rendement op spaargeld berekent, die niet altijd overeenkomt met de werkelijke opbrengst. Hoewel deze discussie relevant is, is het belangrijk om te onthouden dat de huidige wetgeving nageleefd moet worden.

Tips en oplossingen

- Help je kind op weg: Bied je kind hulp aan bij het aanvragen van een DigiD en het doen van de eerste belastingaangifte.

- Gebruik de website van de Belastingdienst: De website van de Belastingdienst (belastingdienst.nl) staat vol met informatie en hulpmiddelen.

- Overweeg professioneel advies: Als de situatie complex is, kan het raadzaam zijn om een belastingadviseur in te schakelen.

- Wees op tijd: Wacht niet tot het laatste moment met het doen van aangifte.

- Maak gebruik van online tools: Er zijn online tools beschikbaar die helpen bij het berekenen van de vermogensbelasting.

- Lees de brieven van de Belastingdienst zorgvuldig: De Belastingdienst stuurt belangrijke informatie per post of digitaal.

Concreet voorbeeld:

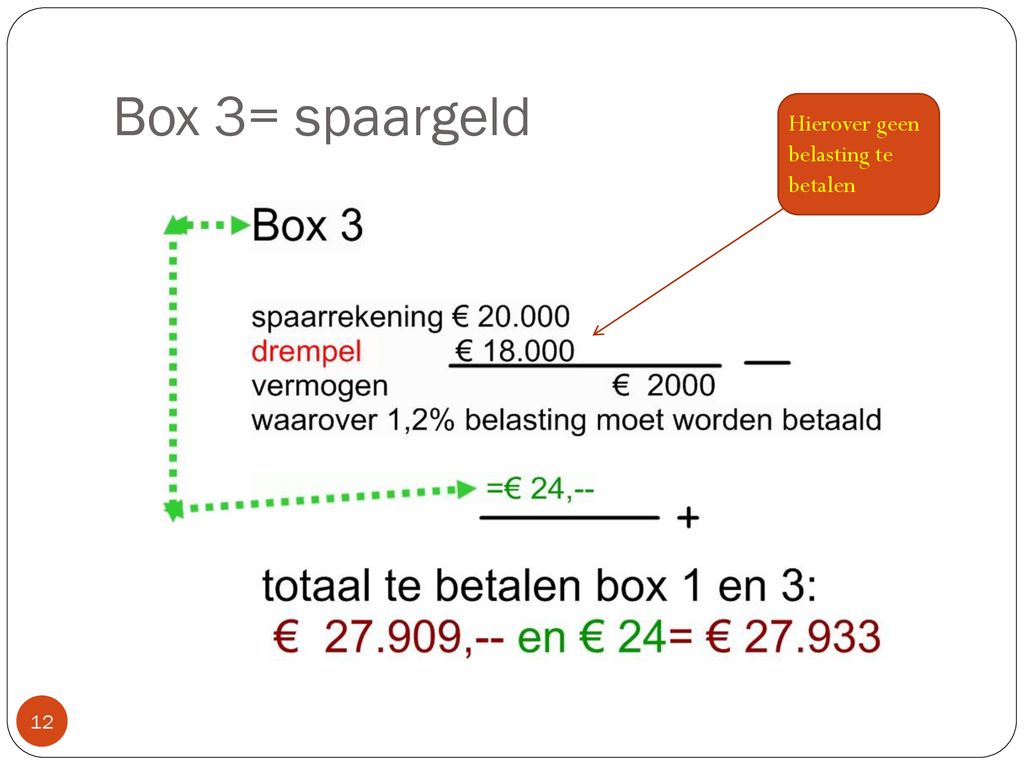

Stel, je kind heeft op 1 januari 2024 €60.000 spaargeld. De vrijstelling is €57.000. Dat betekent dat er over €3.000 vermogensbelasting betaald moet worden. De Belastingdienst berekent een fictief rendement over dit bedrag (dit percentage verschilt per jaar en is afhankelijk van de samenstelling van het vermogen) en daarover betaalt je kind vervolgens belasting.

Nog een stap verder: beleggen?

Nu je kind 18 is, is het misschien een goed moment om na te denken over beleggen. Beleggen kan een manier zijn om het vermogen te laten groeien, maar het brengt ook risico's met zich mee. Laat je kind zich goed informeren voordat het begint met beleggen.

Beleggen en de Belastingdienst:

Ook beleggingen vallen onder het vermogen waarover belasting betaald moet worden. Het is belangrijk om de regels omtrent beleggingen en vermogensbelasting goed te begrijpen.

Samenvattend:

De 18e verjaardag van je kind brengt veranderingen met zich mee op het gebied van belasting. Het is belangrijk dat je kind op de hoogte is van de regels en verplichtingen. Met de juiste informatie en voorbereiding kan je kind de belastingzaken op een goede manier regelen.

We hopen dat dit artikel je heeft geholpen om de belastingzaken rondom het spaargeld van je kind beter te begrijpen.

Heb je, na het lezen van dit artikel, het gevoel dat je kind klaar is om zelfstandig de belastingzaken te regelen, of denk je dat ze nog wat extra begeleiding kunnen gebruiken?

+van+4%25+en+de+vermogensrendementshefing+bedraag+30%25..jpg)