Box 3 Belasting Heffingsvrij Vermogen

Ken je dat gevoel? Je hebt hard gewerkt, misschien wel jarenlang gespaard, en dan komt de belastingaangifte… en plotseling verdwijnt een deel van je zuurverdiende spaargeld in box 3. Het is frustrerend, vooral als je je afvraagt of dat wel eerlijk is. Je bent niet de enige die hiermee worstelt. Laten we samen kijken naar een lichtpuntje: het heffingsvrij vermogen in box 3. Wat is het precies, en hoe kun je er optimaal van profiteren?

Wat is het Heffingsvrij Vermogen in Box 3?

Simpel gezegd, het heffingsvrij vermogen is het deel van je totale vermogen waarover je geen belasting hoeft te betalen in box 3. De Belastingdienst beschouwt je vermogen als een bron van inkomsten, zelfs als je dat geld niet daadwerkelijk gebruikt. Maar, gelukkig is er dus een drempel, een vrijstelling, waardoor je niet over elk beetje spaargeld belasting betaalt.

Denk aan het heffingsvrij vermogen als een soort "vrijstellingszone". Alles wat binnen die zone valt, is veilig voor de belastingheffing in box 3. Alles wat erboven zit, wordt (fictief) belast. De exacte hoogte van het heffingsvrij vermogen verandert jaarlijks, dus het is cruciaal om dit in de gaten te houden. In 2024 is het heffingsvrij vermogen vastgesteld op:

Must Read

- €57.000 per persoon.

- €114.000 voor fiscaal partners (bijvoorbeeld gehuwden of samenwonenden).

Let op: Deze bedragen kunnen in de toekomst wijzigen, dus raadpleeg altijd de meest recente informatie van de Belastingdienst!

Hoe Werkt Box 3 Eigenlijk? Een Vereenvoudigde Uitleg

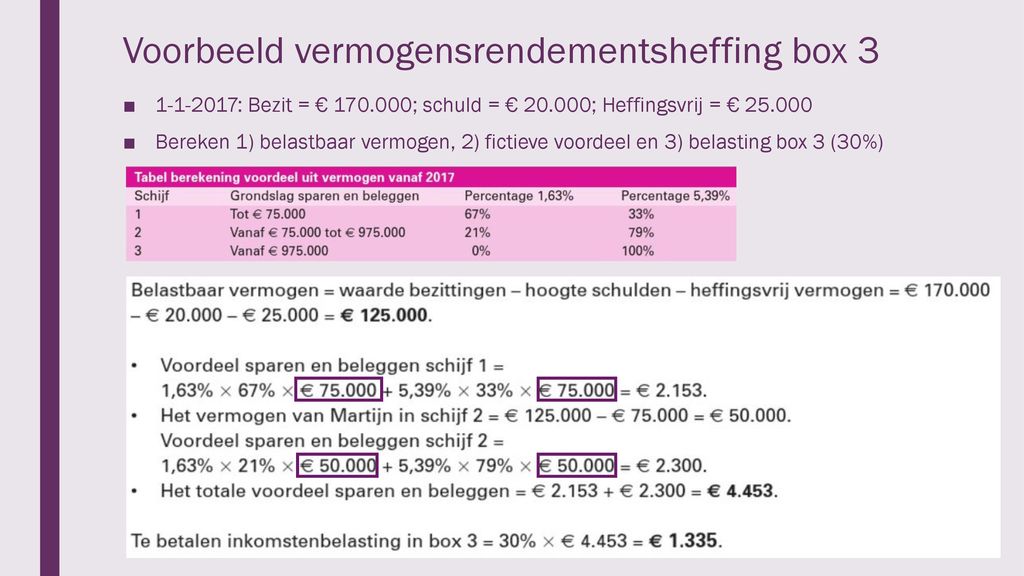

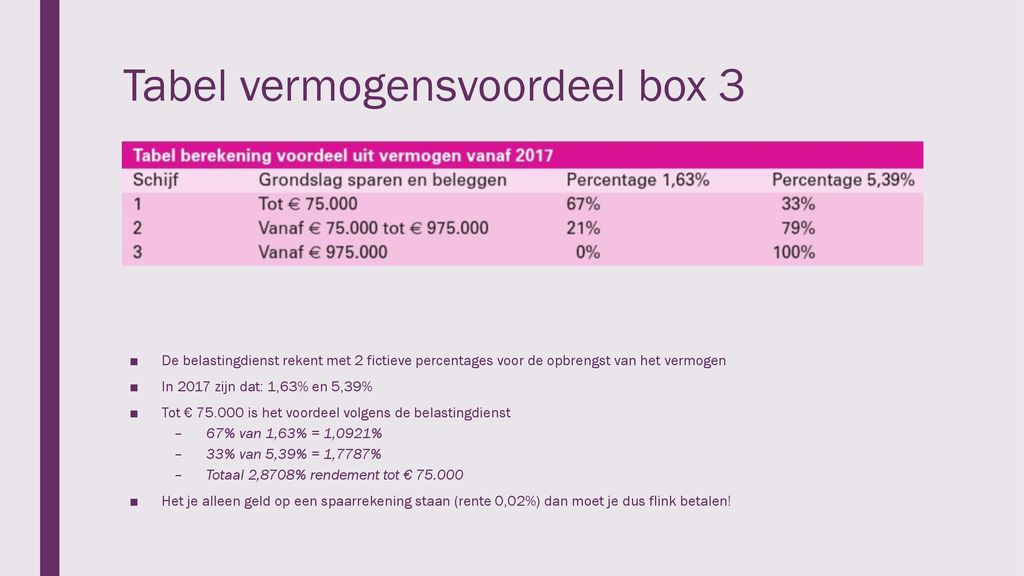

Om het heffingsvrij vermogen goed te begrijpen, is het belangrijk om een basisidee te hebben van hoe box 3 werkt. Box 3 belast je vermogen, maar niet op basis van de daadwerkelijke inkomsten die je ermee behaalt (zoals rente). In plaats daarvan gaat de Belastingdienst uit van een forfaitair rendement. Dat betekent dat ze aannemen dat je over je vermogen een bepaald percentage aan rendement behaalt, ongeacht of je dat daadwerkelijk hebt gedaan.

Stap voor stap:

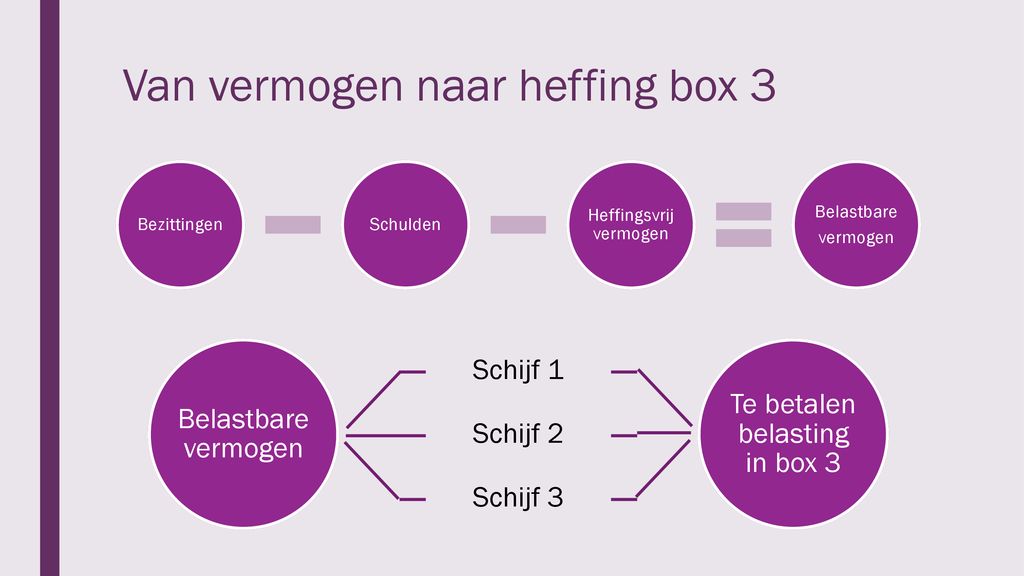

- Je berekent je totale vermogen op 1 januari van het betreffende jaar. Dit omvat spaargeld, beleggingen, onroerend goed (niet je eigen woning), en andere bezittingen.

- Je trekt het heffingsvrij vermogen af van je totale vermogen. Het bedrag dat overblijft, is je belastbaar vermogen in box 3.

- De Belastingdienst past forfaitaire rendementspercentages toe op je belastbaar vermogen. Deze percentages zijn afhankelijk van de samenstelling van je vermogen (bijvoorbeeld, meer spaargeld of meer beleggingen).

- Over het berekende forfaitaire rendement betaal je vervolgens 36% belasting in 2024.

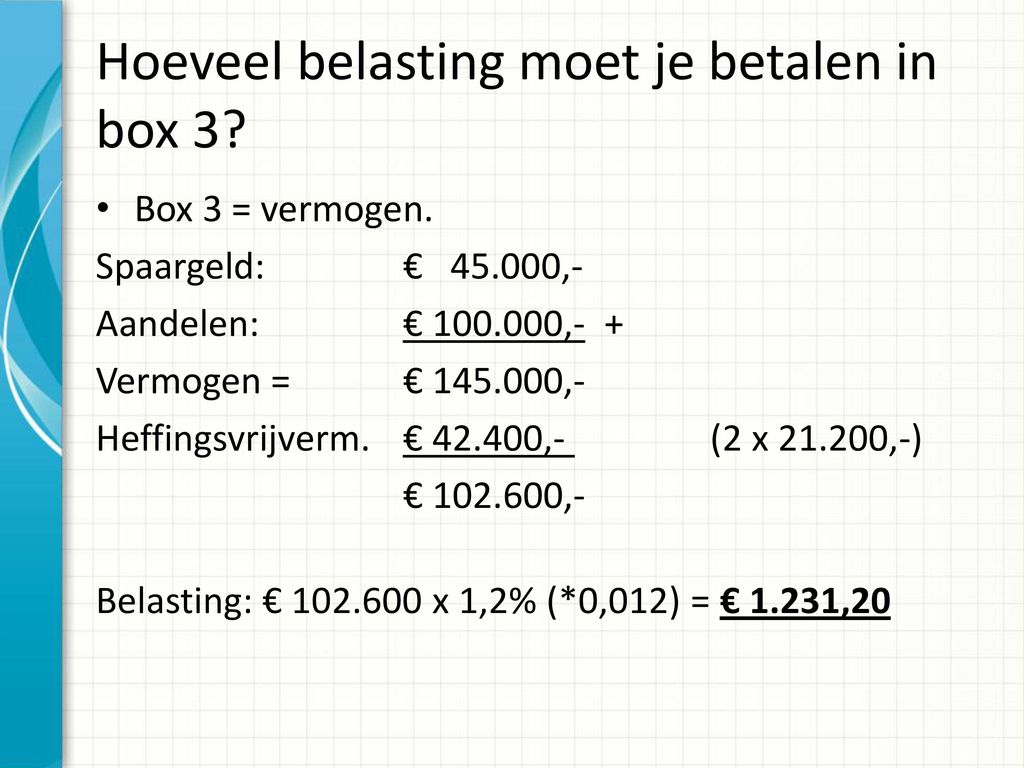

Voorbeeld: Stel, je hebt een vermogen van €77.000. Je heffingsvrij vermogen is €57.000. Je belastbaar vermogen is dan €77.000 - €57.000 = €20.000. Over die €20.000 wordt dan het forfaitair rendement berekend, en daarover betaal je belasting.

Waarom is het Heffingsvrij Vermogen Zo Belangrijk?

Het heffingsvrij vermogen is belangrijk om verschillende redenen:

- Het beschermt kleine spaarders: Het zorgt ervoor dat mensen met een bescheiden vermogen niet onnodig veel belasting betalen over hun spaargeld.

- Het stimuleert sparen: Door een deel van je vermogen vrij te stellen van belasting, wordt sparen aantrekkelijker.

- Het kan belastingvoordeel opleveren: Door je vermogen strategisch te beheren, kun je ervoor zorgen dat je zoveel mogelijk profiteert van het heffingsvrij vermogen.

Zoals Prof. Dr. Kees Goudriaan, emeritus hoogleraar Economie van de Publieke Sector aan de Vrije Universiteit Amsterdam, het verwoordde: "Het heffingsvrij vermogen is een cruciale component van het belastingstelsel. Het zorgt voor een eerlijkere verdeling van de belastingdruk, vooral voor degenen die minder draagkrachtig zijn."

Strategieën om Optimaal te Profiteren van het Heffingsvrij Vermogen

Nu je weet wat het heffingsvrij vermogen is, is het tijd om te kijken hoe je er optimaal van kunt profiteren. Hier zijn een paar praktische strategieën:

1. Benut het Heffingsvrij Vermogen van Beide Partners

Als je fiscaal partner bent, zorg er dan voor dat jullie beide gebruikmaken van het heffingsvrij vermogen. Als één partner een groter vermogen heeft dan de ander, kan het verstandig zijn om een deel van het vermogen over te dragen naar de partner met het lagere vermogen, zodat jullie samen maximaal profiteren van de vrijstelling.

2. Verdeel je Vermogen Strategisch

Hoewel dit ingewikkeld kan zijn, is het goed om te weten dat de Belastingdienst kijkt naar de samenstelling van je vermogen om het forfaitaire rendement te bepalen. Het kan soms voordeliger zijn om je vermogen te verdelen over verschillende soorten beleggingen, afhankelijk van de verwachte rendementen en de forfaitaire rendementspercentages die de Belastingdienst hanteert.

Let op: Laat je hierbij goed adviseren door een financieel adviseur. Het is belangrijk om de risico's van verschillende beleggingen goed te begrijpen.

3. Schenk Slim

Als je vermogen aanzienlijk hoger is dan het heffingsvrij vermogen, overweeg dan om (jaarlijks) een deel van je vermogen te schenken aan bijvoorbeeld je kinderen of kleinkinderen. Over schenkingen betaal je weliswaar schenkbelasting, maar dit kan alsnog voordeliger zijn dan jaarlijks belasting betalen over een groot vermogen in box 3. Ook hier geldt: laat je goed informeren over de schenkbelastingtarieven en de mogelijkheden.

4. Gebruik Rekentools en Simulaties

De Belastingdienst biedt diverse rekentools en simulaties aan waarmee je kunt berekenen wat de impact van box 3 is op jouw situatie. Maak hier gebruik van! Door verschillende scenario's te simuleren, kun je een beter inzicht krijgen in hoe je je vermogen het beste kunt beheren.

5. Houd de Wetgeving in de Gaten

De wetgeving rondom box 3 is de afgelopen jaren flink in beweging geweest, en er zijn nog steeds rechtszaken gaande over de rechtmatigheid van de belastingheffing. Het is daarom essentieel om de ontwikkelingen op dit gebied nauwlettend in de gaten te houden. Volg nieuwsberichten, raadpleeg de website van de Belastingdienst, en overweeg om een belastingadviseur in te schakelen.

Waar Vind je Meer Informatie?

De Belastingdienst is de belangrijkste bron van informatie over box 3 en het heffingsvrij vermogen. Op hun website (www.belastingdienst.nl) vind je uitgebreide informatie, rekentools, en veelgestelde vragen. Daarnaast zijn er diverse onafhankelijke websites en belastingadviseurs die je kunnen helpen bij het begrijpen en optimaliseren van je box 3 positie.

Enkele nuttige bronnen:

- Belastingdienst: www.belastingdienst.nl

- Consumentenbond: www.consumentenbond.nl (voor algemene informatie over financiën en belastingen)

- Financieel adviseurs: Zoek een gecertificeerde financieel planner (CFP) of belastingadviseur in jouw regio.

Conclusie: Ken je Rechten en Beheer je Vermogen Slim

Het heffingsvrij vermogen in box 3 is een belangrijk instrument om je spaargeld te beschermen tegen belastingheffing. Door je vermogen strategisch te beheren en gebruik te maken van alle beschikbare vrijstellingen en regelingen, kun je ervoor zorgen dat je niet onnodig veel belasting betaalt. Blijf op de hoogte van de laatste ontwikkelingen, raadpleeg experts indien nodig, en neem de regie over je eigen financiële situatie. Het is jouw geld, en je hebt het recht om er optimaal van te profiteren!

+van+4%25+en+de+vermogensrendementshefing+bedraag+30%25..jpg)