Eigen Risico In Het Engels

Lieve ouders en studenten, laten we het hebben over een onderwerp dat soms wat intimiderend kan aanvoelen, maar eigenlijk heel belangrijk is: het eigen risico. Vooral in de context van een studie in het buitenland, of een nieuwe levensfase, kan dit een hoop vragen oproepen. We snappen dat het idee van financiële verantwoordelijkheid in geval van ziekte of een ongeluk spannend kan zijn. Maar geen zorgen, we gaan het stap voor stap uitleggen.

Wat is Eigen Risico?

Heel simpel gezegd is het eigen risico het bedrag dat je zelf betaalt aan zorgkosten voordat je zorgverzekering de rest dekt. Zie het als een soort drempel. Stel, je hebt een eigen risico van €385 (het wettelijk minimum in Nederland) en je maakt €500 aan zorgkosten. Dan betaal je eerst zelf €385, en de zorgverzekering betaalt de overige €115.

Het is dus niet het maandelijkse bedrag dat je aan je zorgverzekering betaalt (de premie). Het is een extra bedrag dat je mogelijk moet betalen als je zorg nodig hebt.

Must Read

Waarom bestaat het?

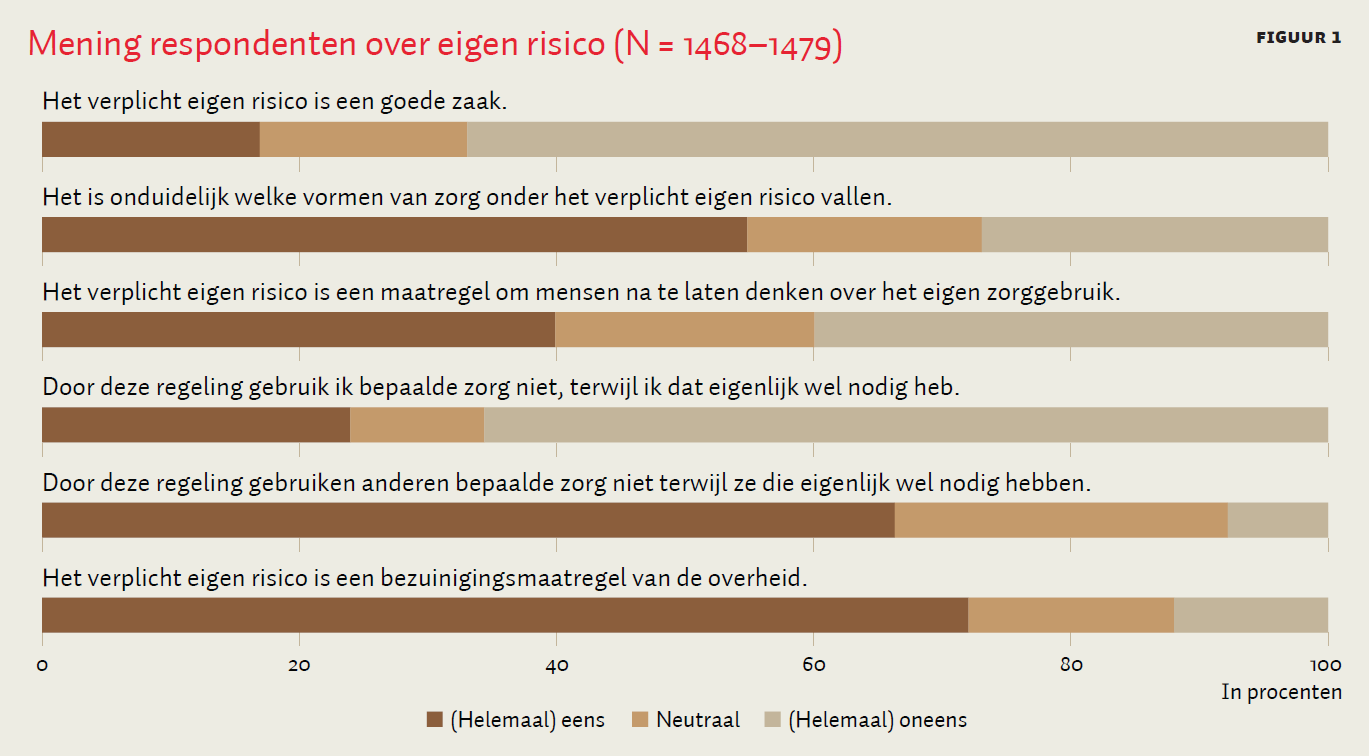

Het idee achter het eigen risico is om mensen bewuster te maken van de kosten van zorg. Het moet onnodig zorggebruik ontmoedigen. De overheid stelt dat het eigen risico bijdraagt aan het betaalbaar houden van de zorg voor iedereen. Hoewel er discussie is over de effectiviteit, is het momenteel een vast onderdeel van het Nederlandse zorgstelsel.

Het Wettelijk Eigen Risico en het Vrijwillig Eigen Risico

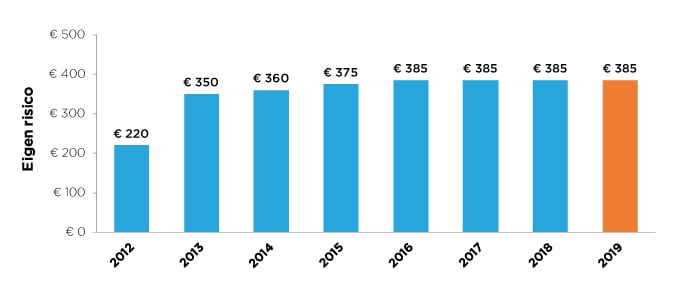

In Nederland heb je een wettelijk eigen risico. Dit is een bedrag dat door de overheid is vastgesteld en geldt voor iedereen van 18 jaar en ouder. In 2024 is dit €385. Je kunt er niet onderuit, tenzij je recht hebt op zorgtoeslag.

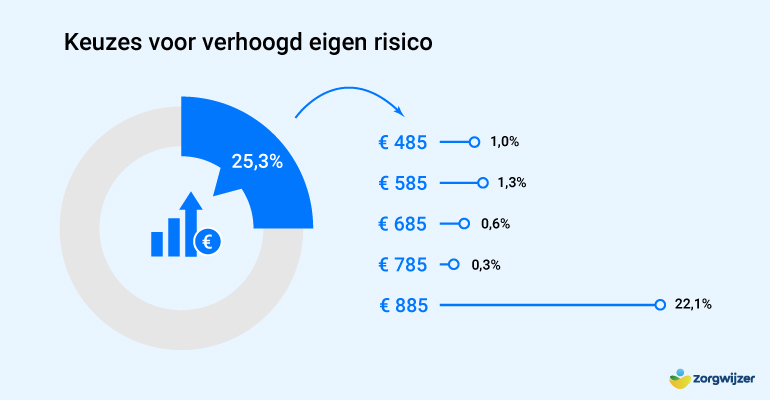

Daarnaast heb je de mogelijkheid om een vrijwillig eigen risico te kiezen. Dit betekent dat je zelf kunt bepalen of je een hoger eigen risico wilt nemen, tot een maximum. Waarom zou je dat doen? Omdat je dan meestal een lagere premie betaalt! Het is een soort gok: als je verwacht weinig zorg nodig te hebben, kun je besparen. Maar als je pech hebt en toch veel zorg nodig hebt, betaal je meer uit eigen zak.

Wanneer Betaal je Eigen Risico?

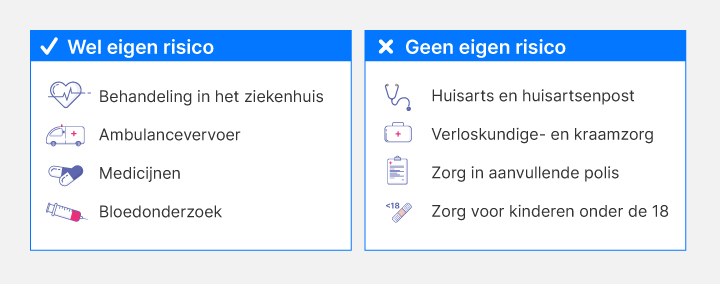

Je betaalt eigen risico voor zorg die valt onder de basisverzekering. Dit omvat bijvoorbeeld:

- Bezoek aan het ziekenhuis (specialistische zorg)

- Medicijnen op recept

- Bloedonderzoek

- Ambulancevervoer (in sommige gevallen)

Maar niet voor:

- Bezoek aan de huisarts

- Kraamzorg

- Tandarts (tot 18 jaar, en sommige basisbehandelingen)

- Verloskundige zorg

Eigen Risico en Studeren in het Buitenland: Wat Moet Je Weten?

Als je in het buitenland gaat studeren, wordt het allemaal net iets complexer. Je moet dan nadenken over de volgende zaken:

- Blijf je verzekerd in Nederland? Als je minder dan een jaar in het buitenland verblijft, kun je vaak je Nederlandse zorgverzekering behouden. Check dit wel goed bij je verzekeraar!

- Heb je een aanvullende verzekering nodig? Soms dekt je basisverzekering in het buitenland niet alle kosten. Een aanvullende verzekering kan dan handig zijn.

- Wat dekt je reisverzekering? Sommige reisverzekeringen dekken ook medische kosten. Kijk goed naar de voorwaarden.

- Declareer je kosten op de juiste manier. Bewaar alle bonnetjes en facturen goed. Je hebt ze nodig om de kosten te declareren bij je zorgverzekeraar.

Belangrijk: Informeer altijd bij je zorgverzekeraar over je specifieke situatie! Zij kunnen je precies vertellen wat je wel en niet gedekt bent, en wat je moet doen in geval van nood.

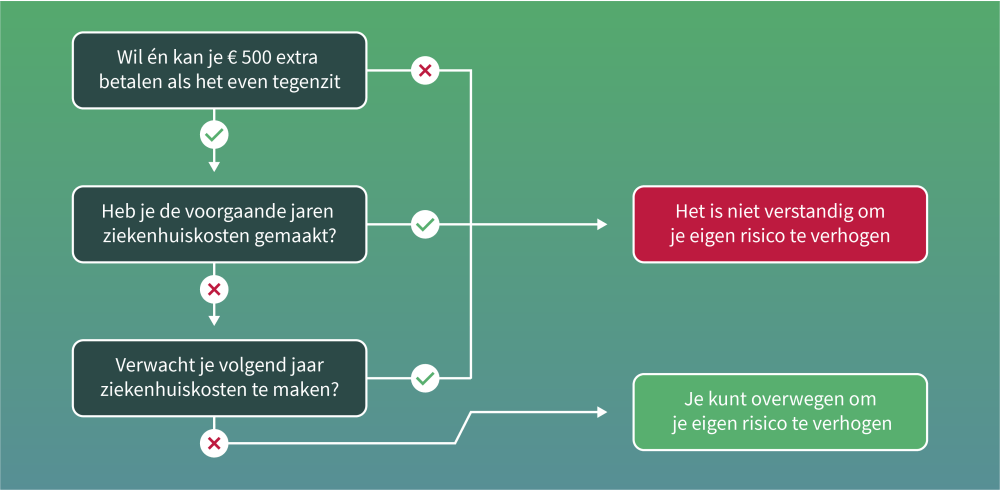

Hoe Maak Je de Beste Keuze? (Vrijwillig Eigen Risico)

Het kiezen van je eigen risico is een persoonlijke afweging. Hier zijn een paar tips om je te helpen:

- Analyseer je zorggebruik: Heb je de afgelopen jaren veel zorg nodig gehad? Of ben je over het algemeen gezond?

- Maak een rekensom: Bereken hoeveel je kunt besparen met een hoger eigen risico. Weeg dat af tegen het risico dat je meer moet betalen als je zorg nodig hebt.

- Houd een buffer aan: Zorg ervoor dat je het bedrag van je (vrijwillig) eigen risico opzij hebt staan. Zo kom je niet voor verrassingen te staan.

- Gebruik een online tool: Veel zorgverzekeraars hebben een tool op hun website waarmee je kunt berekenen wat voor jou de beste keuze is.

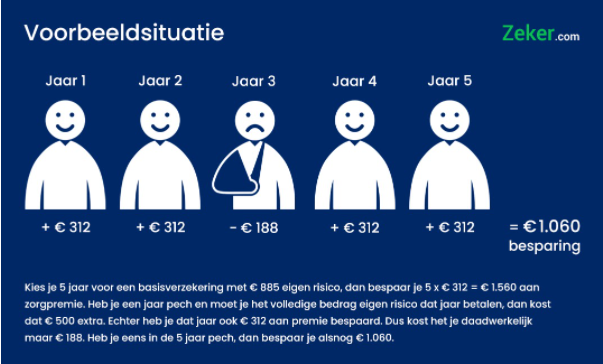

Voorbeeld: Stel, je bent jong en gezond, en je verwacht weinig zorg nodig te hebben. Je kiest voor het maximale vrijwillig eigen risico (€885 in 2024). Je premie daalt met €20 per maand, dus €240 per jaar. Als je geen zorg nodig hebt, bespaar je €240. Maar als je wel zorg nodig hebt, betaal je maximaal €885 extra. Het is een gok, maar wel een bewuste!

Praktische Tips en Oefeningen

Oké, genoeg theorie. Laten we kijken naar wat je concreet kunt doen:

- Maak een overzicht van je zorgkosten: Bekijk je zorgkosten van de afgelopen jaren. Hoeveel heb je gemiddeld per jaar aan zorg uitgegeven?

- Vergelijk zorgverzekeringen: Gebruik een vergelijkingssite om te zien welke zorgverzekering het beste bij jouw situatie past. Let niet alleen op de premie, maar ook op de dekking.

- Stel jezelf vragen: Ben je bang voor naalden? Heb je vaak last van blessures? Denk na over je persoonlijke risico's.

- Praat erover: Bespreek het eigen risico met je ouders, vrienden, of een onafhankelijk adviseur. Samen kom je vaak tot betere inzichten.

Oefening: Stel je voor dat je plotseling onverwachte zorgkosten hebt van €600. Wat zou dat voor jou betekenen? Zou je dat makkelijk kunnen betalen? Of zou dat een probleem zijn?

Motivatie en Aanmoediging

Het kan overweldigend lijken, maar het is belangrijk om je te verdiepen in het eigen risico. Het gaat immers om jouw gezondheid en je financiële zekerheid. Neem de tijd om je goed te informeren, en wees niet bang om vragen te stellen. Zorgverzekeraars zijn er om je te helpen.

En onthoud: preventie is beter dan genezen. Investeer in je gezondheid door gezond te eten, voldoende te bewegen, en stress te vermijden. Zo verklein je de kans dat je veel zorg nodig hebt, en dus ook dat je je eigen risico moet aanspreken.

Wij geloven in jou! Met de juiste informatie en een beetje planning kun je een weloverwogen keuze maken en met een gerust hart aan je studie of nieuwe levensfase beginnen. Succes!