Eigen Vermogen Berekenen 2 Manieren

Ben je ondernemer of overweeg je er een te worden? Dan is het cruciaal om te begrijpen hoe je je eigen vermogen kunt berekenen. Dit is niet alleen belangrijk voor jezelf, maar ook voor potentiële investeerders, banken en andere stakeholders. Deze handleiding is speciaal geschreven voor ondernemers en toekomstige ondernemers die op een heldere en praktische manier willen leren hoe ze hun eigen vermogen kunnen berekenen. We gaan twee beproefde methoden bespreken en uitleggen hoe je de verkregen inzichten kunt gebruiken om je bedrijf te laten groeien.

Waarom is het berekenen van je eigen vermogen belangrijk?

Het eigen vermogen geeft een indicatie van de financiële gezondheid van je bedrijf. Het laat zien wat er overblijft als je alle schulden zou aflossen met de bezittingen van je onderneming. Het is een cruciale indicator voor:

- Financiële stabiliteit: Een positief eigen vermogen betekent dat je meer bezittingen hebt dan schulden, wat duidt op een solide basis.

- Kredietwaardigheid: Banken en andere kredietverstrekkers kijken naar je eigen vermogen om te beoordelen of je in staat bent om leningen terug te betalen.

- Aantrekkelijkheid voor investeerders: Investeerders willen zien dat je bedrijf financieel gezond is voordat ze er geld in steken.

- Strategische beslissingen: Het inzicht in je eigen vermogen helpt je bij het nemen van belangrijke beslissingen over investeringen, groei en risicobeheer.

Kortom, het berekenen van je eigen vermogen is essentieel voor het managen van je bedrijf en het realiseren van je ambities.

Must Read

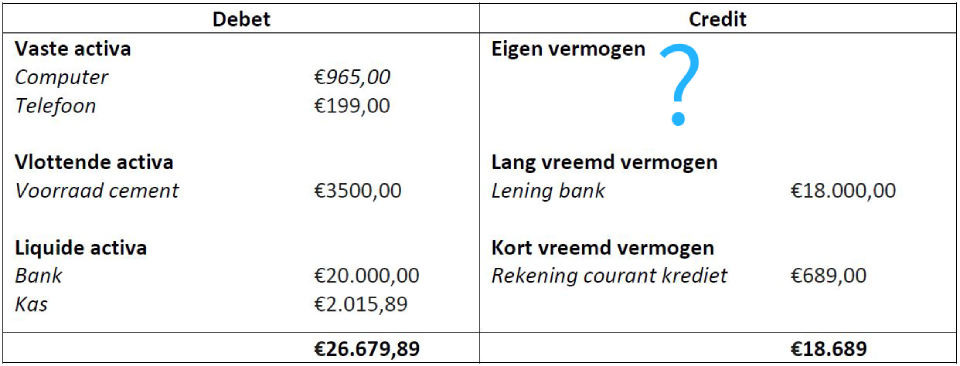

Methode 1: De Balansmethode

De meest gebruikelijke manier om je eigen vermogen te berekenen is via de balansmethode. De balans is een overzicht van de bezittingen, schulden en het eigen vermogen van je bedrijf op een bepaald moment. De basisformule is eenvoudig:

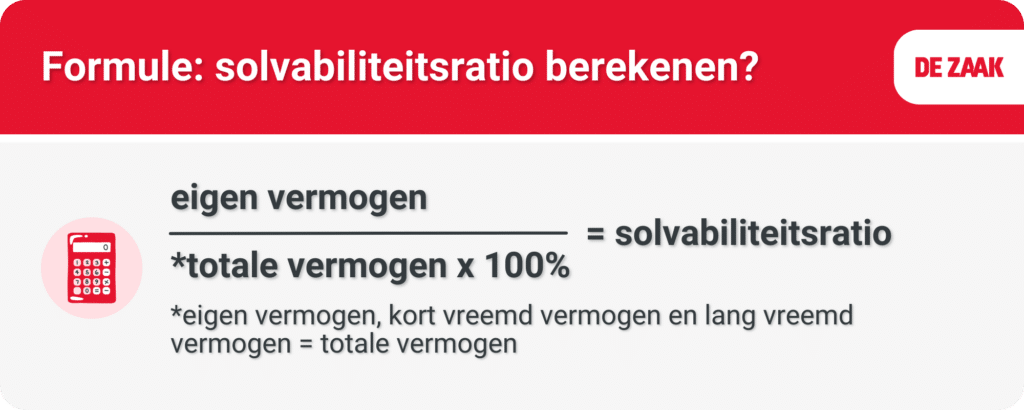

Eigen Vermogen = Totale Bezittingen - Totale Schulden

Stap 1: Inventariseer je totale bezittingen

De bezittingen (activa) van je bedrijf zijn alles wat waarde vertegenwoordigt. Deze worden doorgaans onderverdeeld in:

- Vaste Activa: Dit zijn bezittingen die langer dan een jaar meegaan, zoals gebouwen, machines, transportmiddelen en inventaris.

- Vlottende Activa: Dit zijn bezittingen die relatief snel in geld kunnen worden omgezet, zoals voorraad, debiteuren (geld dat je nog moet ontvangen van klanten) en liquide middelen (geld op de bank).

Maak een gedetailleerde lijst van al je bezittingen en waardeer ze correct. Het is belangrijk om hier realistisch te zijn. Oudere machines bijvoorbeeld, zijn misschien niet meer zoveel waard als de oorspronkelijke aanschafprijs. Overweeg om een expert in te schakelen voor een accurate waardebepaling.

Stap 2: Inventariseer je totale schulden

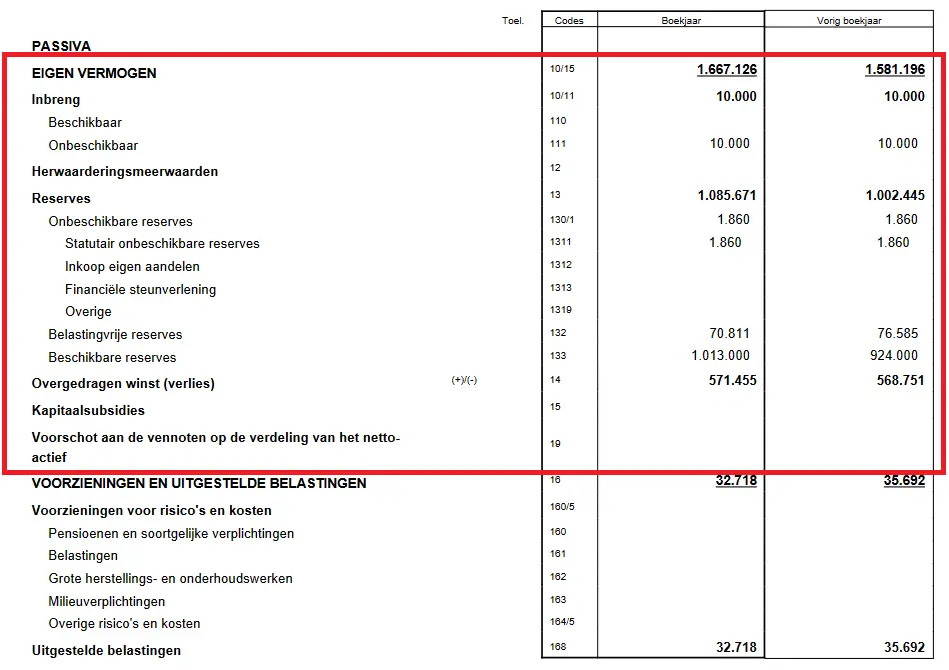

De schulden (passiva) van je bedrijf zijn alle verplichtingen die je hebt tegenover anderen. Deze worden doorgaans onderverdeeld in:

- Langlopende Schulden: Dit zijn schulden met een looptijd van langer dan een jaar, zoals hypotheken, leningen en uitgestelde belastingverplichtingen.

- Kortlopende Schulden: Dit zijn schulden met een looptijd van korter dan een jaar, zoals crediteuren (geld dat je nog moet betalen aan leveranciers), te betalen belastingen en kortlopende leningen.

Net als bij de bezittingen, is het belangrijk om een nauwkeurige lijst van al je schulden te maken, inclusief de openstaande bedragen en de bijbehorende rentetarieven.

Stap 3: Bereken het eigen vermogen

Nu je de totale bezittingen en schulden hebt geïnventariseerd, kun je het eigen vermogen berekenen door de totale schulden af te trekken van de totale bezittingen. Stel dat je totale bezittingen €200.000 bedragen en je totale schulden €80.000, dan is je eigen vermogen €120.000 (€200.000 - €80.000 = €120.000).

Een positief eigen vermogen is een goed teken! Dit betekent dat je meer bezittingen hebt dan schulden. Een negatief eigen vermogen daarentegen, betekent dat je meer schulden hebt dan bezittingen en dat je bedrijf financieel kwetsbaar is.

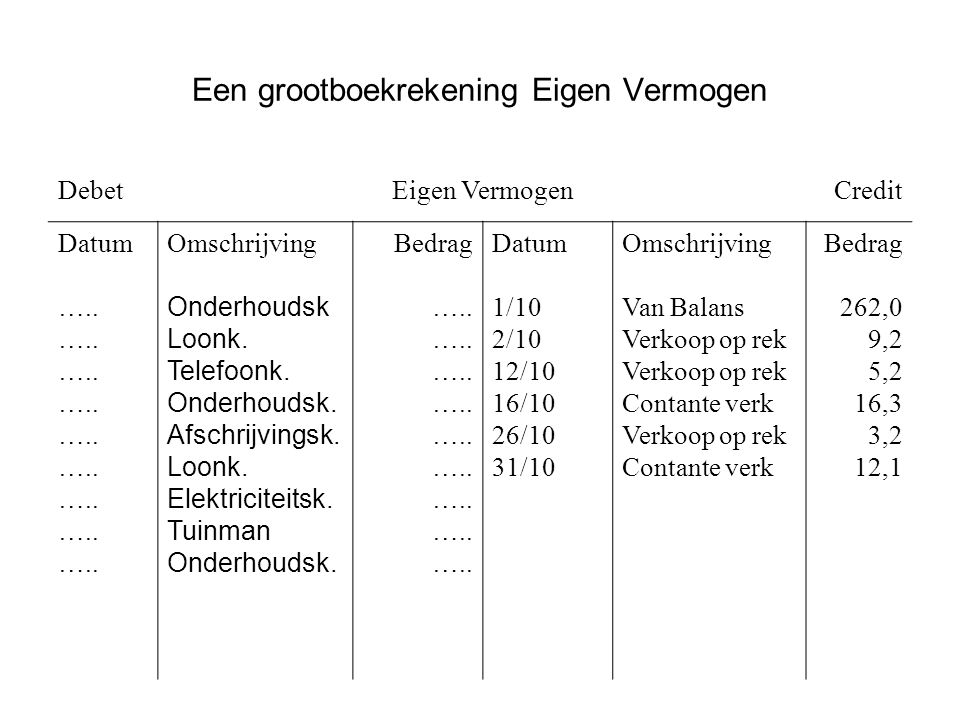

Methode 2: De Winst-en-Verliesrekening Methode (Indirecte Methode)

De winst-en-verliesrekening methode, ook wel de indirecte methode genoemd, is gebaseerd op de cumulatieve winst (of verlies) over de jaren heen, verminderd met eventuele onttrekkingen door de eigenaar en vermeerderd met eventuele stortingen.

De formule is als volgt:

Eigen Vermogen (eind) = Eigen Vermogen (begin) + Gerealiseerde Winsten - Gemaakte Verliezen + Stortingen door Eigenaar - Onttrekkingen door Eigenaar

Stap 1: Bepaal het begin eigen vermogen

Om deze methode te gebruiken, moet je eerst het eigen vermogen aan het begin van de periode (bijvoorbeeld het begin van het boekjaar) kennen. Dit kun je vinden op de beginbalans.

Stap 2: Bereken de gerealiseerde winst en gemaakte verliezen

De gerealiseerde winst en gemaakte verliezen vind je terug op de winst- en verliesrekening (ook wel resultatenrekening genoemd). Dit overzicht laat zien welke inkomsten je hebt gehad en welke kosten je hebt gemaakt over een bepaalde periode. Het verschil tussen de inkomsten en kosten is de winst (of het verlies).

Stap 3: Houd rekening met stortingen en onttrekkingen

Als eigenaar kun je geld in je bedrijf storten (bijvoorbeeld om een liquiditeitstekort op te vangen) of geld uit je bedrijf halen voor privédoeleinden. Deze stortingen verhogen je eigen vermogen, terwijl onttrekkingen het verlagen.

Stap 4: Bereken het eind eigen vermogen

Nu je alle benodigde gegevens hebt verzameld, kun je het eigen vermogen aan het einde van de periode berekenen. Stel dat je begin eigen vermogen €50.000 was, je hebt een winst van €30.000 gemaakt, je hebt €5.000 in je bedrijf gestort en €10.000 onttrokken, dan is je eind eigen vermogen €75.000 (€50.000 + €30.000 + €5.000 - €10.000 = €75.000).

Welke methode is het beste?

Beide methoden zijn valide, maar ze geven verschillende perspectieven. De balansmethode geeft een momentopname van je financiële situatie, terwijl de winst-en-verliesrekening methode een dynamisch beeld geeft van hoe je eigen vermogen in de loop van de tijd is veranderd. Idealiter gebruik je beide methoden om een compleet beeld te krijgen.

De balansmethode is essentieel voor externe partijen zoals banken en investeerders, omdat het een duidelijk overzicht geeft van je huidige financiële positie. De winst-en-verliesrekening methode is handig voor intern gebruik, omdat het je helpt om de impact van je bedrijfsresultaten op je eigen vermogen te begrijpen en om toekomstige beslissingen te onderbouwen.

Tips voor een nauwkeurige berekening

Om een zo nauwkeurig mogelijke berekening van je eigen vermogen te maken, is het belangrijk om de volgende tips in acht te nemen:

- Houd een goede administratie bij: Een georganiseerde en accurate administratie is de basis voor een betrouwbare berekening van je eigen vermogen.

- Waardeer je bezittingen realistisch: Gebruik de juiste waarderingsmethoden voor je bezittingen en houd rekening met afschrijvingen.

- Wees volledig bij het inventariseren van schulden: Vergeet geen enkele schuld, ook niet de kleine.

- Raadpleeg een accountant: Een accountant kan je helpen bij het opstellen van de balans en winst- en verliesrekening en kan je adviseren over de beste manier om je eigen vermogen te berekenen.

- Controleer regelmatig: Bereken je eigen vermogen minstens één keer per jaar, maar idealiter vaker, om de financiële gezondheid van je bedrijf in de gaten te houden.

Wat kun je met de uitkomst?

Het berekenen van je eigen vermogen is meer dan alleen een rekensom. Het is een krachtig instrument dat je kunt gebruiken om:

- Je financiële prestaties te evalueren: Is je eigen vermogen gestegen of gedaald? Waarom?

- Doelen te stellen: Hoe wil je dat je eigen vermogen er over een jaar, vijf jaar of tien jaar uitziet?

- Strategische beslissingen te nemen: Welke investeringen moet je doen om je eigen vermogen te vergroten? Welke risico's moet je vermijden?

- Je bedrijf te verbeteren: Hoe kun je je winstgevendheid verhogen en je kosten verlagen?

- Financiering aan te trekken: Een gezond eigen vermogen maakt je aantrekkelijker voor banken en investeerders.

Door je eigen vermogen actief te monitoren en te analyseren, kun je proactief inspelen op veranderingen in de markt en je bedrijf naar een hoger niveau tillen. Beschouw het niet als een verplichte oefening, maar als een waardevol hulpmiddel voor succes!

We hopen dat deze uitleg je helpt om met vertrouwen je eigen vermogen te berekenen en de inzichten te gebruiken om je onderneming te laten bloeien. Succes!

.jpg)

.jpg)