Fictieve Vervreemding Aanmerkelijk Belang Overlijden

Het verlies van een dierbare is een ingrijpende gebeurtenis, vol verdriet en emoties. Juist in deze moeilijke periode moeten er vaak veel praktische zaken geregeld worden, waaronder de afwikkeling van de erfenis. Een van de complexere aspecten die daarbij aan de orde kan komen, is de afwikkeling van een aanmerkelijk belang (AB), met in het bijzonder de problematiek van fictieve vervreemding bij overlijden. Dit artikel is bedoeld om helderheid te scheppen in deze complexe materie, zodat u beter begrijpt wat er speelt en welke stappen er mogelijk genomen moeten worden.

We begrijpen dat dit een zware periode is en dat de financiële aspecten rondom een overlijden overweldigend kunnen zijn. Daarom proberen we de informatie zo duidelijk en begrijpelijk mogelijk te presenteren, met de focus op de praktische implicaties en mogelijke oplossingen.

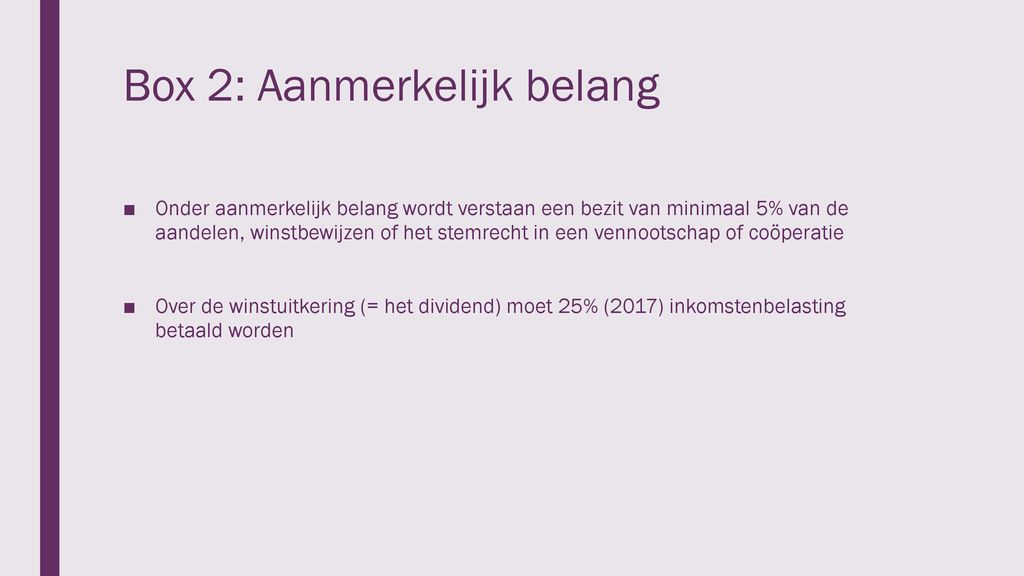

Wat is een Aanmerkelijk Belang?

Voordat we dieper ingaan op de fictieve vervreemding, is het essentieel om te begrijpen wat een aanmerkelijk belang precies inhoudt. Kort gezegd is er sprake van een aanmerkelijk belang (AB) als iemand, direct of indirect, 5% of meer van de aandelen, winstbewijzen of stemrechten in een vennootschap (meestal een BV) bezit.

Must Read

Stel, u bent eigenaar van 10% van de aandelen van BV X. Dan heeft u een aanmerkelijk belang in BV X. Dit betekent dat de inkomsten uit deze aandelen, zoals dividend of winst bij verkoop, niet belast worden in box 1 (inkomen uit werk en woning), maar in box 2 (inkomen uit aanmerkelijk belang). Het box 2 tarief is over het algemeen lager dan het toptarief in box 1, maar het kan nog steeds aanzienlijk zijn.

Wanneer is er sprake van Fictieve Vervreemding?

Bij overlijden wordt de wetgever geacht dat de aandelen in het aanmerkelijk belang zijn vervreemd, zelfs als er in werkelijkheid geen verkoop plaatsvindt. Dit noemen we de fictieve vervreemding. De gedachte hierachter is dat de waarde van het aanmerkelijk belang onderdeel uitmaakt van de nalatenschap en dus belast moet worden.

Concreet betekent dit dat de erfgenamen over de waarde van het aanmerkelijk belang, op het moment van overlijden, inkomstenbelasting verschuldigd zijn in box 2. De belasting wordt geheven over het verschil tussen de waarde van de aandelen en de oorspronkelijke verkrijgingsprijs (de prijs waarvoor de overledene de aandelen destijds heeft gekocht).

Voorbeeld:

- Jan overlijdt en heeft een aanmerkelijk belang in BV Y.

- De waarde van de aandelen op het moment van overlijden is €500.000.

- Jan heeft de aandelen destijds gekocht voor €100.000.

- Het belastbare voordeel is dan €400.000 (€500.000 - €100.000).

- De erfgenamen zijn over deze €400.000 inkomstenbelasting verschuldigd in box 2.

Het kan dus tot een aanzienlijke belastingheffing leiden, zelfs als de aandelen nog steeds in de familie blijven en niet daadwerkelijk verkocht worden. Dit kan een flinke last vormen voor de erfgenamen, zeker als er weinig liquide middelen in de nalatenschap zijn om de belasting te betalen.

De Impact in de Praktijk

De fictieve vervreemding bij overlijden heeft een directe impact op families en hun financiële situatie. Het kan betekenen dat een aanzienlijk deel van de erfenis direct naar de belastingdienst gaat, waardoor er minder overblijft voor de nabestaanden. Dit is vooral pijnlijk als de onderneming nog in de familie voortgezet moet worden en de belastingbetaling ten koste gaat van de continuïteit van het bedrijf.

Stel je voor: de kinderen van Jan willen zijn bedrijf (BV Y) voortzetten. Ze moeten echter eerst €400.000 aan inkomstenbelasting betalen over de fictieve vervreemding. Als er geen liquide middelen beschikbaar zijn, moeten ze wellicht een lening afsluiten of zelfs een deel van het bedrijf verkopen om de belasting te kunnen voldoen. Dit kan de toekomst van het bedrijf in gevaar brengen.

Het is dus cruciaal om tijdig stil te staan bij deze problematiek en te zoeken naar mogelijke oplossingen.

Mogelijke Oplossingen en Planning

Gelukkig zijn er verschillende manieren om de impact van de fictieve vervreemding te beperken of te mitigeren. Het is belangrijk om professioneel advies in te winnen bij een fiscaal adviseur of notaris om te bepalen welke strategie het meest geschikt is voor uw specifieke situatie.

Enkele mogelijke oplossingen zijn:

- Schenking bij leven: Door het aanmerkelijk belang al tijdens het leven te schenken aan de beoogde erfgenamen, kan de heffing bij overlijden worden voorkomen. Let op: over de schenking kan schenkbelasting verschuldigd zijn, maar deze kan soms lager uitvallen dan de inkomstenbelasting bij overlijden. Bovendien kan gebruik worden gemaakt van de bedrijfsopvolgingsregeling (BOR), die schenkingen van ondernemingsvermogen onder bepaalde voorwaarden vrijstelt van schenkbelasting.

- Herstructurering: Het is mogelijk om de structuur van de onderneming te herstructureren, bijvoorbeeld door een holdingstructuur op te zetten. Dit kan fiscale voordelen opleveren en de impact van de fictieve vervreemding verminderen. Ook hier geldt dat de BOR van toepassing kan zijn.

- Testamentaire regelingen: In het testament kunnen specifieke bepalingen worden opgenomen om de belastingheffing te optimaliseren. Denk bijvoorbeeld aan een vruchtgebruiktestament, waarbij de langstlevende partner het vruchtgebruik van de aandelen krijgt en de kinderen de blooteigendom. Dit kan de belastingheffing uitstellen of verminderen.

- Levensverzekering: Een levensverzekering kan worden afgesloten om de belasting over de fictieve vervreemding te dekken. De uitkering van de verzekering kan dan worden gebruikt om de inkomstenbelasting te betalen, zonder dat de erfgenamen in hun privévermogen hoeven aan te tasten of het bedrijf hoeven te verkopen.

- Betalingsregeling met de Belastingdienst: In sommige gevallen is het mogelijk om een betalingsregeling te treffen met de Belastingdienst. Dit kan de druk op de erfgenamen verlichten, doordat de belasting in termijnen kan worden betaald. Echter, de Belastingdienst zal hier niet altijd mee akkoord gaan en er kunnen voorwaarden aan de regeling verbonden zijn.

De Bedrijfsopvolgingsregeling (BOR)

De bedrijfsopvolgingsregeling (BOR) is een belangrijke regeling die de overdracht van ondernemingsvermogen bij schenking of overlijden fiscaal faciliteert. Onder bepaalde voorwaarden kan de BOR een aanzienlijke vrijstelling van schenk- of erfbelasting opleveren. De BOR is echter complex en er gelden strenge eisen om ervoor in aanmerking te komen. Het is essentieel om te laten onderzoeken of de BOR in uw situatie van toepassing is en of aan alle voorwaarden wordt voldaan.

Counterpoints en Misverstanden

Een veelgehoord argument tegen de fictieve vervreemding is dat het oneerlijk is om belasting te heffen over iets dat niet daadwerkelijk verkocht wordt. Erfgenamen worden gedwongen om belasting te betalen over een papieren winst, terwijl de aandelen nog steeds in bezit zijn en wellicht geen liquide middelen genereren. Dit kan de continuïteit van familiebedrijven in gevaar brengen.

Hoewel dit een valide punt is, is het belangrijk te onthouden dat de wetgever de fictieve vervreemding heeft ingevoerd om te voorkomen dat vermogen onbelast wordt overgedragen van generatie op generatie. Zonder deze regeling zouden vermogende families hun aandelen kunnen doorgeven zonder ooit inkomstenbelasting te betalen over de waardestijging.

Een ander misverstand is dat de BOR altijd een volledige vrijstelling biedt. Dit is niet het geval. De BOR kent een vrijstelling, maar er kan nog steeds belasting verschuldigd zijn over het deel van de waarde dat niet onder de vrijstelling valt. Bovendien zijn er specifieke eisen waaraan voldaan moet worden om van de BOR gebruik te kunnen maken.

Conclusie: Proactieve Planning is Essentieel

De fictieve vervreemding bij overlijden van een aanmerkelijk belang kan aanzienlijke fiscale gevolgen hebben voor de erfgenamen. Het is daarom cruciaal om tijdig stil te staan bij deze problematiek en proactief te plannen. Door professioneel advies in te winnen en gebruik te maken van de beschikbare oplossingen, kan de impact van de belastingheffing worden beperkt en kan de continuïteit van de onderneming worden gewaarborgd.

Wacht niet tot het te laat is. Bespreek uw situatie met een fiscaal adviseur of notaris en laat u adviseren over de beste strategie voor uw specifieke omstandigheden. Een goede planning kan veel leed en financiële problemen voorkomen.

Heeft u al nagedacht over de fiscale gevolgen van uw aanmerkelijk belang bij overlijden? Neem nu actie om uw nabestaanden te beschermen en de toekomst van uw onderneming veilig te stellen.

+Het+document+wordt+gedateerd+en+getekend..jpg)