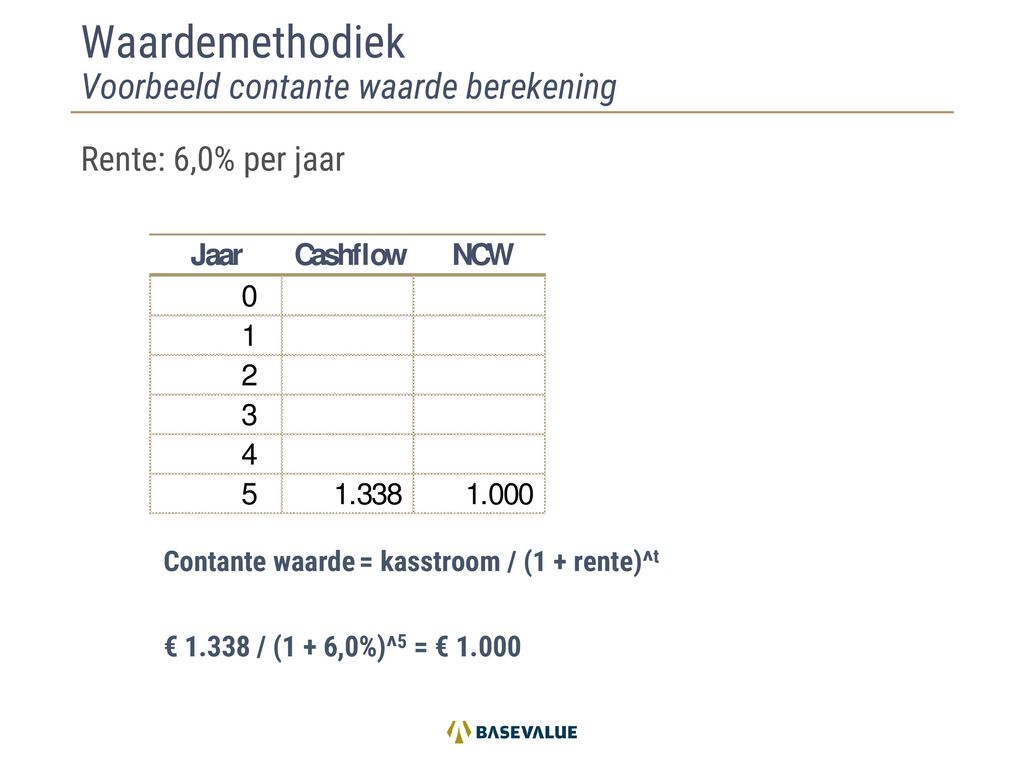

Hoe Bereken Je Contante Waarde

Lieve studenten en ouders, we weten het: financiële berekeningen kunnen soms voelen als een doolhof. Zeker als je termen tegenkomt als "contante waarde". Geen paniek! We zijn hier om die doolhof samen te verkennen en je te laten zien dat het helemaal niet zo eng is als het lijkt. Sterker nog, het begrijpen van contante waarde kan je enorm helpen bij belangrijke beslissingen over je toekomst, van studieleningen tot investeringen.

Wat is Contante Waarde (CW) eigenlijk?

Laten we het simpel houden. Stel je voor: iemand belooft je over vijf jaar €100 te geven. Klinkt goed, toch? Maar is die €100 over vijf jaar evenveel waard als €100 vandaag? Waarschijnlijk niet. Dat komt omdat geld vandaag de dag meer waard is dan hetzelfde bedrag in de toekomst. Dit komt door twee belangrijke factoren:

- Inflatie: Prijzen stijgen in de loop van de tijd, dus je kunt minder kopen met hetzelfde bedrag.

- Rente (of rendement): Als je vandaag €100 hebt, kun je het investeren en er meer geld mee verdienen.

De contante waarde is dus de huidige waarde van een bedrag dat je in de toekomst zult ontvangen. Het houdt rekening met inflatie en de mogelijkheid om rendement te behalen. Met andere woorden: wat is die €100 over vijf jaar nu, vandaag de dag, waard?

Must Read

Waarom is het Belangrijk?

Denk even na over de volgende situaties:

- Studieleningen: Is die lening echt de moeite waard, gezien de toekomstige terugbetalingen?

- Investeringen: Welke investering levert het meeste rendement op, rekening houdend met de tijdsduur?

- Grote aankopen: Is het beter om nu een product te kopen of te wachten tot het in de aanbieding is (maar dan misschien niet meer beschikbaar)?

Zoals Linda de Vries, een financieel adviseur met meer dan 15 jaar ervaring, het zegt: "Het begrijpen van contante waarde is essentieel voor iedereen die verstandige financiële beslissingen wil nemen. Het stelt je in staat om verschillende opties eerlijk met elkaar te vergelijken, ongeacht wanneer de betalingen plaatsvinden."

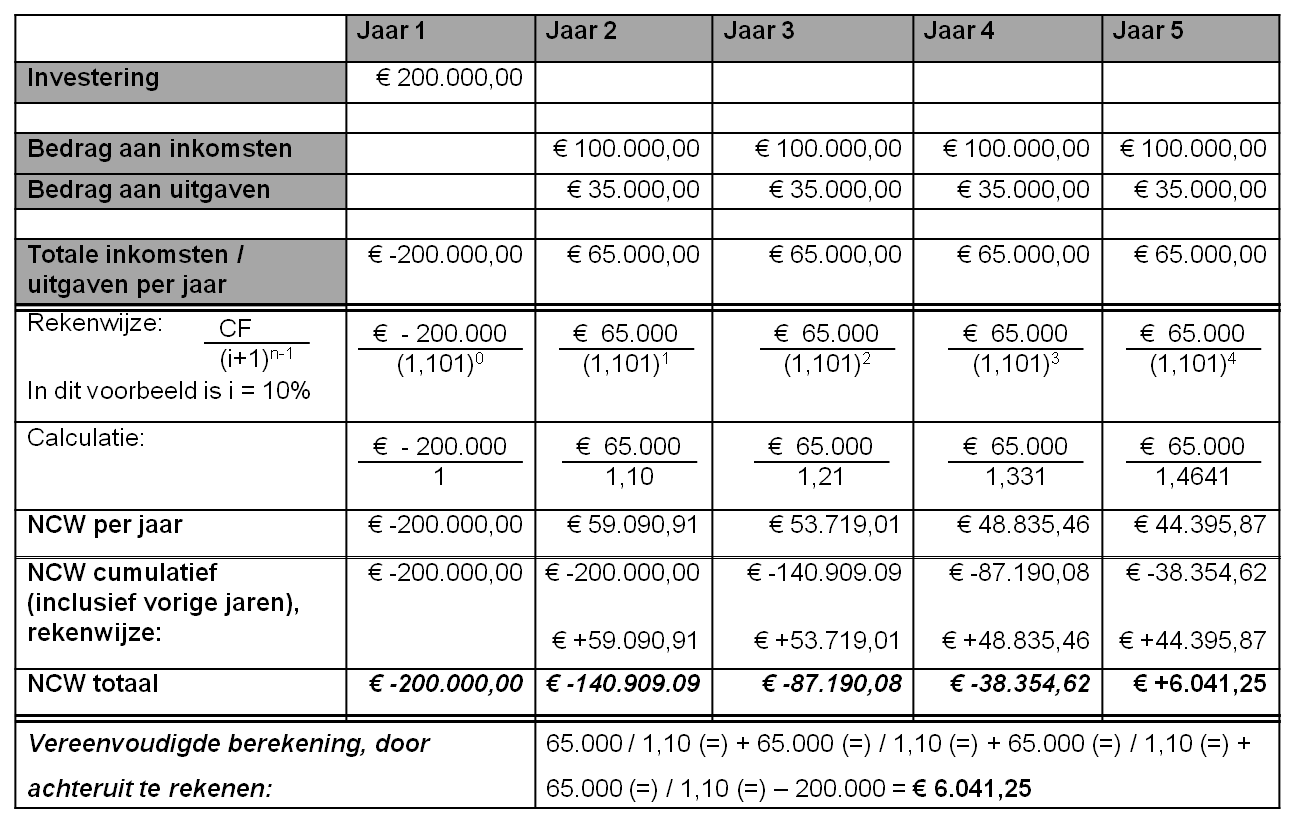

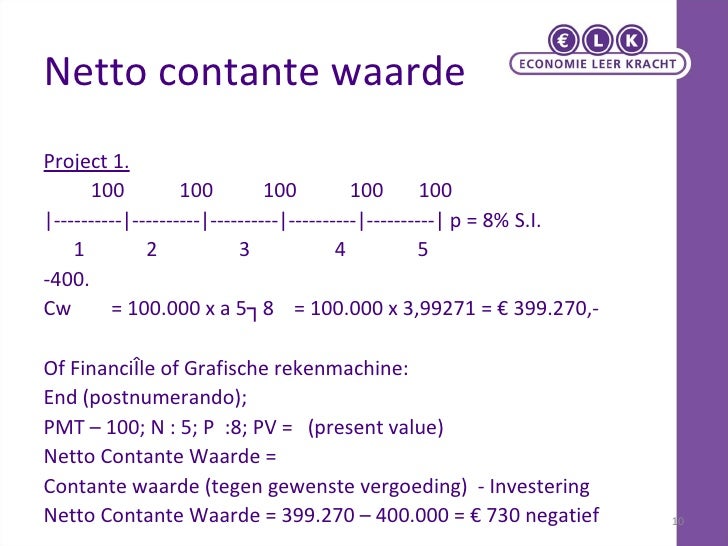

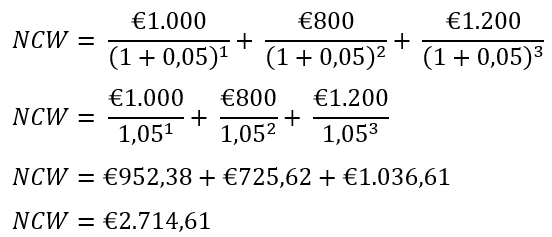

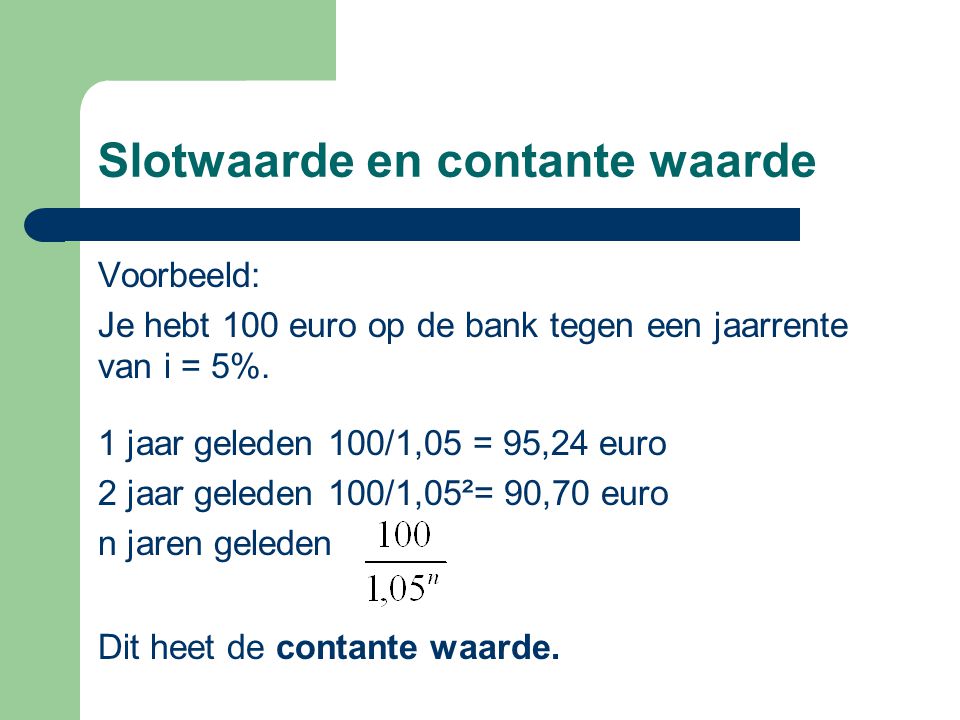

Hoe Bereken je de Contante Waarde?

De formule voor het berekenen van de contante waarde ziet er als volgt uit:

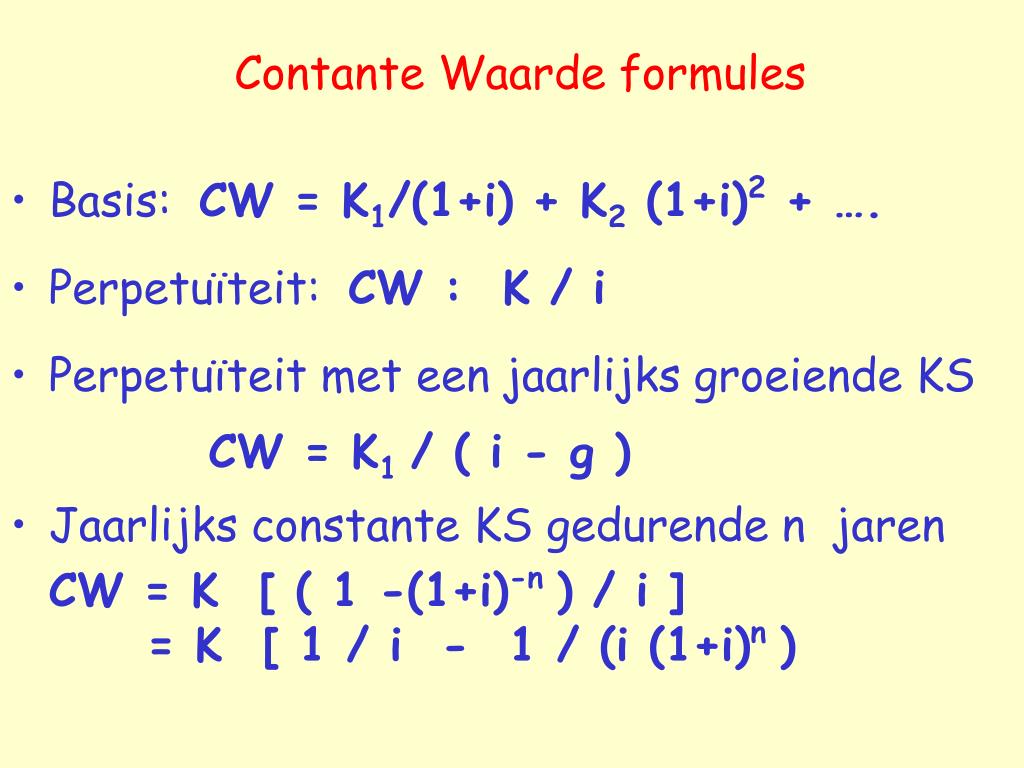

CW = FV / (1 + r)^n

Waar:

- CW = Contante Waarde

- FV = Toekomstige Waarde (het bedrag dat je in de toekomst ontvangt)

- r = Rentepercentage (ook wel disconteringsvoet genoemd)

- n = Aantal perioden (bijvoorbeeld jaren)

Laten we dit stap voor stap doorlopen met een voorbeeld:

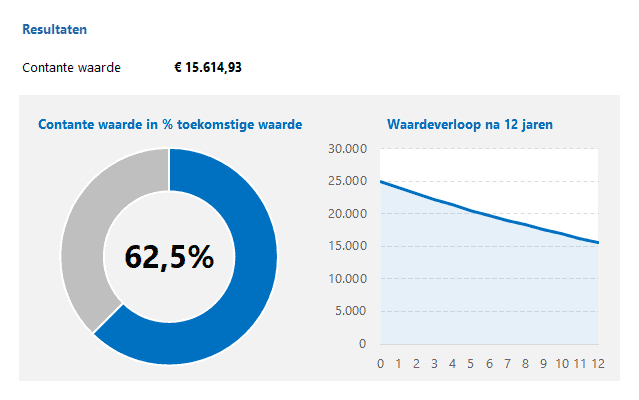

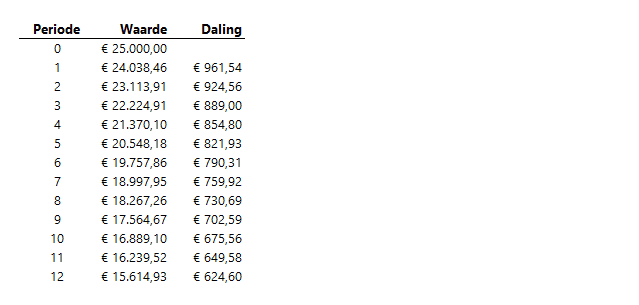

Voorbeeld: Je ontvangt over 3 jaar €1000. De rentevoet is 5% per jaar. Wat is de contante waarde van die €1000?

- Identificeer de variabelen:

- FV = €1000

- r = 5% (of 0.05)

- n = 3

- Vul de formule in:

- CW = €1000 / (1 + 0.05)^3

- Bereken de contante waarde:

- CW = €1000 / (1.05)^3

- CW = €1000 / 1.157625

- CW = €863.84 (ongeveer)

Dit betekent dat die €1000 over 3 jaar, met een rentevoet van 5%, vandaag de dag ongeveer €863.84 waard is.

Een Vereenvoudigde Uitleg

Zie het zo: je neemt de €1000 en "kort" het af met 5% per jaar. Het eerste jaar "kort" je het af met 5%, het tweede jaar met 5% over het al gekorte bedrag, enzovoort. Je gaat dus terug in de tijd, waardoor het bedrag minder waard wordt.

Oefeningen voor Thuis

Om het echt te begrijpen, is het belangrijk om te oefenen. Hier zijn een paar opdrachten:

- Oefening 1: Je wordt over 5 jaar €5000 beloofd. De rentevoet is 7%. Bereken de contante waarde.

- Oefening 2: Je kunt nu €2000 investeren of over 2 jaar €2300 ontvangen. De rentevoet is 6%. Welke optie is financieel gunstiger?

- Oefening 3: Bespreek met je ouders een grote aankoop die ze overwegen. Probeer samen de contante waarde van verschillende scenario's te berekenen.

Tips en Trucs

- Gebruik een rekenmachine of spreadsheet: Vooral bij complexere berekeningen met veel perioden is dit handig. Excel heeft bijvoorbeeld een ingebouwde functie genaamd "PV" (Present Value, wat hetzelfde is als Contante Waarde).

- Let op de rentevoet: De rentevoet is cruciaal. Een hogere rentevoet leidt tot een lagere contante waarde. Kies een rentevoet die realistisch is voor de situatie.

- Denk aan de risico's: De contante waarde berekening gaat ervan uit dat je de toekomstige waarde daadwerkelijk zult ontvangen. Als er risico's zijn, houd daar dan rekening mee.

Docent economie, Jan Pietersen, adviseert: "Begin klein en oefen met eenvoudige voorbeelden. Zodra je de basisprincipes begrijpt, kun je complexere scenario's aanpakken. De sleutel is regelmatige oefening en het toepassen van de principes in de praktijk."

Contante Waarde in het Dagelijks Leven

Je hoeft geen econoom te zijn om de principes van contante waarde te gebruiken. Denk bijvoorbeeld aan de volgende situaties:

- Aanbiedingen vergelijken: Is die korting van 20% op een wasmachine echt zo'n goede deal? Bereken de contante waarde van de besparing over de levensduur van de wasmachine.

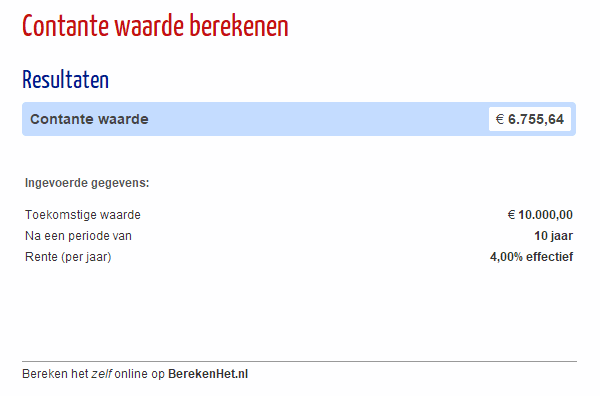

- Sparen voor een doel: Hoeveel moet je vandaag sparen om over 10 jaar €10.000 te hebben, rekening houdend met de rente?

- Onderhandelen over een salaris: Wat is een hoger salaris over een paar jaar waard in vergelijking met een lager salaris nu?

Het begrijpen van contante waarde geeft je een krachtig hulpmiddel om weloverwogen beslissingen te nemen en je financiële toekomst vorm te geven.

Motivatie en Vervolgstappen

Je hebt nu de basisprincipes van contante waarde geleerd. Maar het is belangrijk om te onthouden dat dit slechts het begin is. Blijf oefenen, lees erover en bespreek het met anderen. Download een spreadsheet programma en experimenteer met verschillende scenario's. Daag jezelf uit en je zult zien dat je steeds beter wordt in het begrijpen van de waarde van geld in de tijd.

We hopen dat dit artikel je geholpen heeft om de complexiteit van contante waarde te vereenvoudigen. Onthoud: kennis is macht. Gebruik deze kennis om slimme financiële beslissingen te nemen en je doelen te bereiken. Succes!