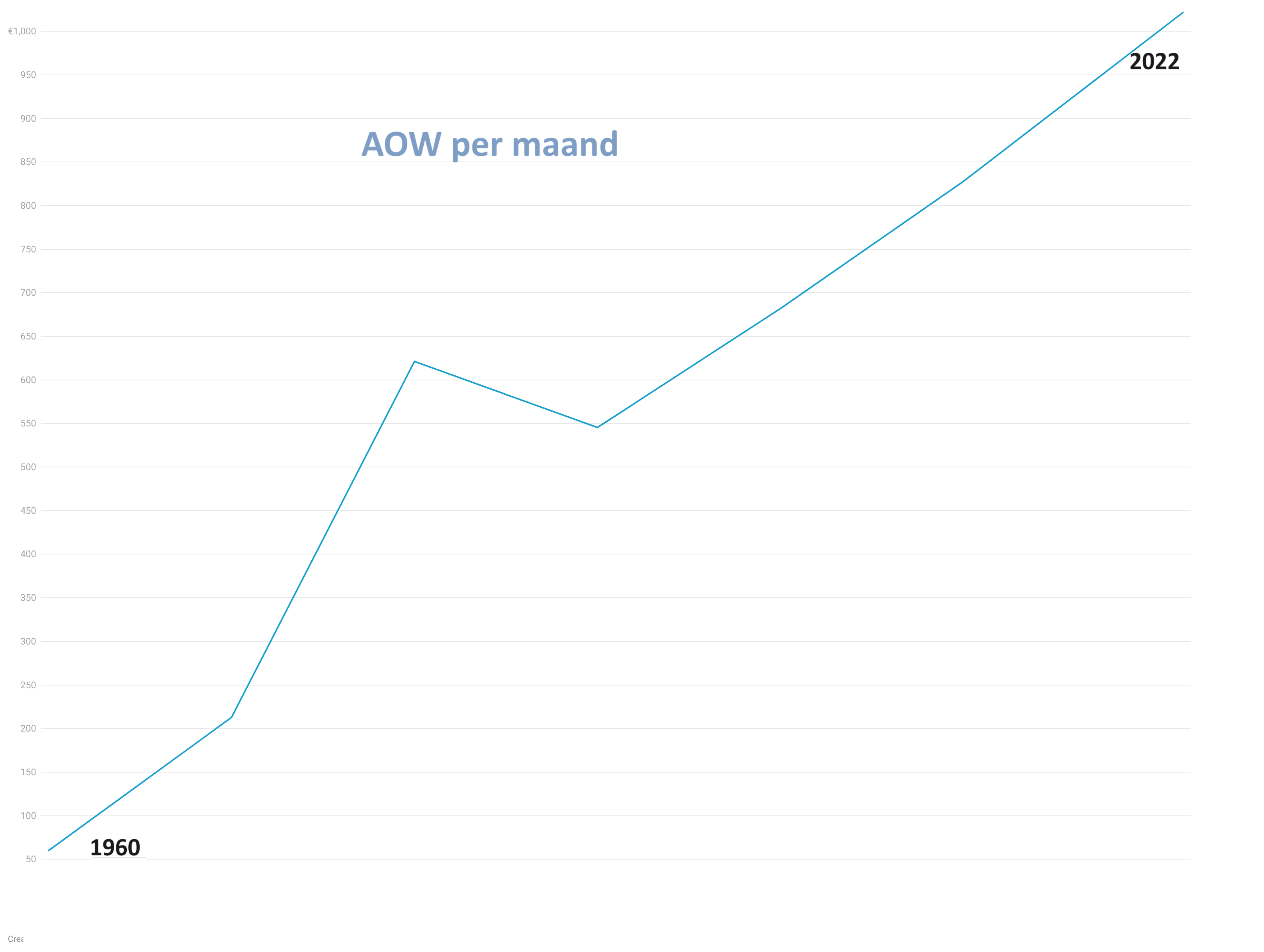

Hoe Hoog Is Het Aow

Oké, laten we eerlijk zijn. De AOW. Klinkt misschien als iets waar je pas over na wilt denken als je je eerste rollator bestelt, maar geloof me, het is slim om er nu al even mee bezig te zijn. Het gaat namelijk om je toekomstige financiële vrijheid. En wie wil dat nou niet?

Dus, hoe hoog is het AOW? Dat is de hamvraag. En het antwoord is… niet zo simpel als je zou hopen. Het is namelijk geen vast bedrag. Denk er maar aan als een recept voor een stoofpot: de basis is hetzelfde, maar de ingrediënten die je er verder in gooit (je eigen situatie dus), bepalen de uiteindelijke smaak – in dit geval de hoogte van je AOW.

Wat beïnvloedt de hoogte van mijn AOW?

Eigenlijk zijn er een paar belangrijke factoren die meespelen. Denk aan een ingewikkelde dans tussen de overheid en jouw persoonlijke leven. Hier zijn de hoofdrolspelers:

Must Read

1. Jouw Burgerlijke Staat

Ben je alleenstaand, getrouwd, of samenwonend? Dit heeft een gigantische impact. Getrouwde en samenwonende mensen krijgen in principe een lager percentage van de volledige AOW dan alleenstaanden. Dat komt omdat de overheid ervan uitgaat dat je de kosten kunt delen. Snap je? Het is alsof je samen één grote portie friet deelt, in plaats van ieder een eigen bakje.

Stel, Jan en Marieke zijn getrouwd. Ze krijgen allebei een percentage van de volledige AOW. Maar Anne, die alleen woont en voor zichzelf zorgt, krijgt een hoger percentage. Simpel toch?

2. Wonen in Nederland

Dit is een cruciale factor. Je bouwt namelijk AOW op tijdens de jaren dat je in Nederland woont of werkt. Voor elk jaar dat je tussen je 15e en je AOW-leeftijd in Nederland woont, bouw je 2% AOW op. Heb je een periode in het buitenland gewoond? Dan kan dat invloed hebben. Stel je voor: je bent 10 jaar weggeweest om de wereld te verkennen (fantastisch idee trouwens!). Dan heb je dus 20% minder AOW opgebouwd.

.png?width=3112&name=AOW-inkomen-2@4x (1).png)

Het is alsof je een spaarpot vult. Elk jaar dat je hier bent, gooi je er een beetje geld in. Maar als je een tijdje weg bent, stopt het vullen even. Dus, check even je pensioenoverzicht! Misschien is het de moeite waard om te kijken naar mogelijkheden om dat gat te dichten.

3. Aanvullend Pensioen

Heb je naast je AOW ook nog een aanvullend pensioen via je werkgever opgebouwd? Top! Dat is natuurlijk mooi meegenomen. De AOW is namelijk bedoeld als een basisinkomen, niet als een luxe vakantie naar de Malediven (alhoewel…). Een aanvullend pensioen zorgt ervoor dat je je levensstandaard kunt behouden als je met pensioen gaat.

Zie de AOW als de fundering van je huis, en je aanvullende pensioen als de muren en het dak. Zonder fundering stort alles in, maar zonder muren en dak is het ook niet echt comfortabel wonen. Dus, wees blij met allebei!

Oké, concreet: wat kan ik verwachten?

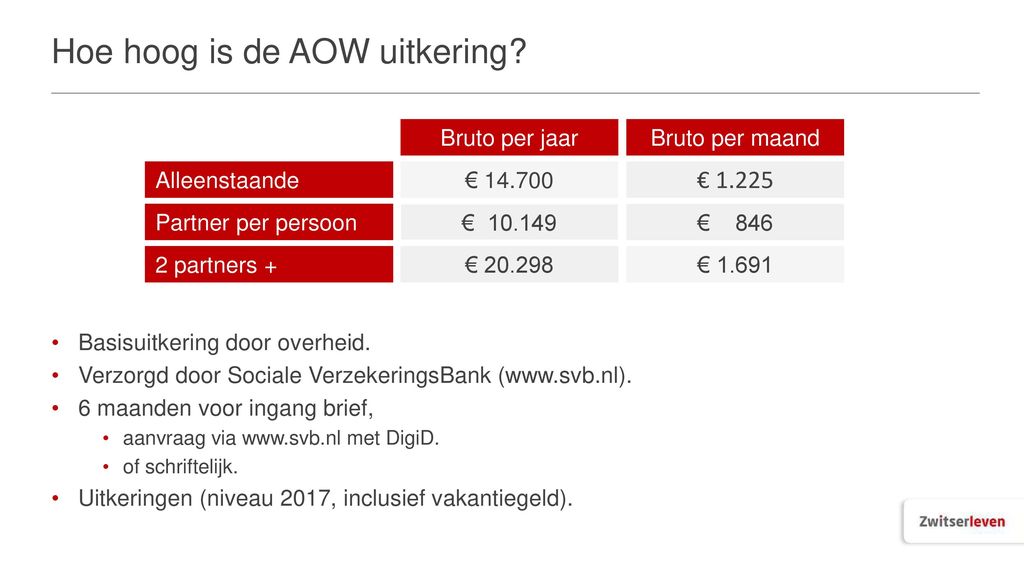

Hier wordt het even wat technischer, maar niet getreurd, we houden het simpel. De actuele bedragen vind je altijd op de website van de SVB (Sociale Verzekeringsbank). Ze worden namelijk regelmatig aangepast aan de hand van de loonontwikkeling in Nederland. Het is een soort van automatische inflatiecorrectie, zodat je koopkracht niet verdwijnt.

Maar om je een idee te geven (let op: dit zijn indicaties, check altijd de SVB voor de meest recente bedragen!):

* Alleenstaande: Je kunt rekenen op een hoger bedrag dan wanneer je een partner hebt. * Gehuwd/Samenwonend: Je krijgt allebei een percentage van de volledige AOW, vaak rond de 50% per persoon.Belangrijk: Dit is dus bruto. Er gaat nog belasting en premies af. Zie het als die ene heerlijke taart die je bakt: je hebt alle ingrediënten (de AOW bruto), maar je moet hem nog even in de oven doen (belasting betalen) voordat je ervan kunt smullen (de AOW netto).

Waarom moet ik dit eigenlijk allemaal weten?

Omdat het je helpt om je financiële toekomst te plannen! Weet je wat je ongeveer kunt verwachten aan AOW? Dan kun je beter inschatten of je genoeg hebt om comfortabel te leven als je met pensioen bent. Misschien moet je nog wat extra gaan sparen, of kijken naar andere vormen van pensioenopbouw.

Denk er maar aan als een routeplanner voor je pensioen. Je wilt toch ook niet zomaar blindelings op pad gaan zonder te weten waar je uitkomt? Door je AOW te begrijpen, kun je de juiste afslag nemen om je droompensioen te bereiken!

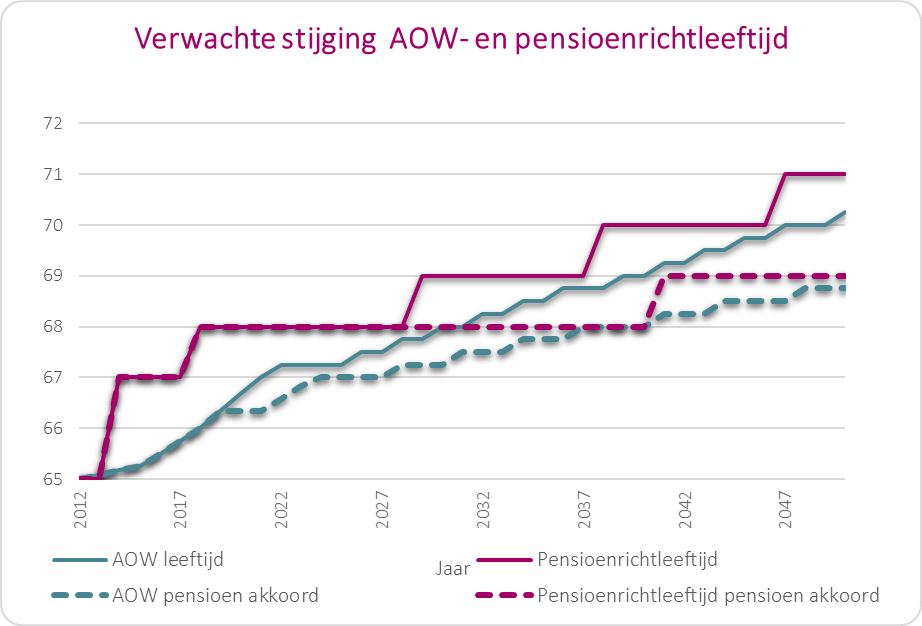

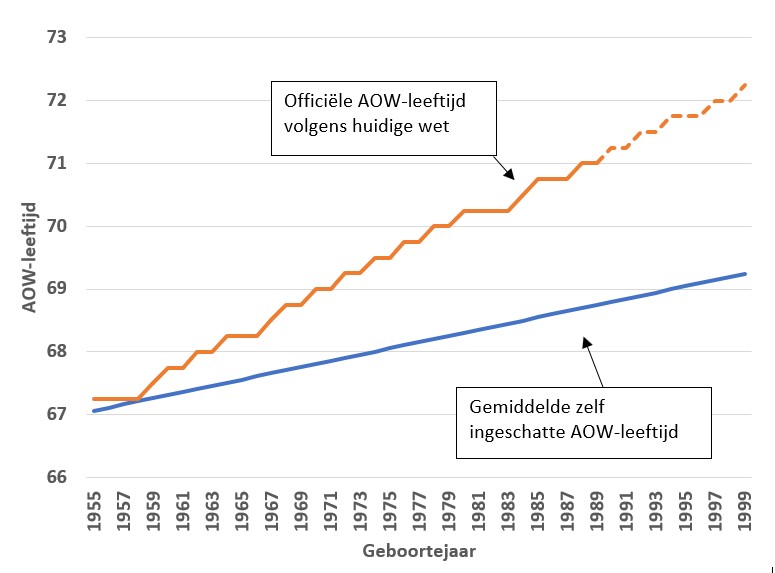

Bovendien, er verandert nogal eens wat in de pensioenwereld. De AOW-leeftijd gaat bijvoorbeeld omhoog. Dat betekent dat je langer moet doorwerken voordat je AOW krijgt. Door op de hoogte te blijven, kun je tijdig anticiperen en je plannen aanpassen.

Tips om je AOW te checken en te optimaliseren

Dus, wat kun je nu concreet doen? Hier zijn een paar simpele tips:

* Check de website van de SVB (Sociale Verzekeringsbank): Hier vind je alle actuele informatie over de AOW, inclusief de precieze bedragen en de voorwaarden. Het is een beetje alsof je de gebruiksaanwijzing van je nieuwe koffiezetapparaat leest. Even doorworstelen, maar dan weet je wel hoe het werkt! * Log in op MijnPensioenoverzicht: Hier zie je een overzicht van al je opgebouwde pensioenen, inclusief je AOW. Handig om alles op één plek te hebben! * Neem contact op met een financieel adviseur: Vind je het allemaal ingewikkeld? Schakel dan de hulp in van een expert. Een financieel adviseur kan je helpen om je persoonlijke situatie in kaart te brengen en een plan te maken voor je pensioen. Zie het als een personal trainer voor je financiën! * Overweeg vrijwillige bijdragen: Heb je gaten in je AOW-opbouw, bijvoorbeeld door een periode in het buitenland? Soms kun je vrijwillig bijdragen betalen om die gaten te dichten. Check de mogelijkheden bij de SVB.Conclusie: AOW, meer dan een getal

De AOW is meer dan alleen een getal op je bankrekening. Het is een fundamentele pijler van je financiële zekerheid als je met pensioen bent. Door je er nu in te verdiepen, neem je de touwtjes in handen en zorg je ervoor dat je straks onbezorgd kunt genieten van je oude dag. En dat is toch waar we het allemaal voor doen, nietwaar?

Dus, duik er even in, check je cijfers, en maak een plan. Je toekomstige zelf zal je dankbaar zijn! En wie weet, kun je straks die droomreis naar de Malediven toch nog boeken...