Hoe Wordt Rente Op Spaarrekening Berekend

Hé hallo daar, toekomstige spaar-koning(in)! Heb je je ooit afgevraagd hoe die magische getallen op je spaarrekening verschijnen, alsof ze uit het niets komen? Nou, dat mysterie ga ik vandaag voor je ontrafelen! We gaan het hebben over rente. Ja, dat klinkt misschien een beetje droog, maar geloof me, het is super interessant als je weet hoe het werkt. Want zeg nou zelf, wie wil er nou niet meer geld, zonder er extra voor te werken? 😉

Rente: De Basis Begrepen

Rente, in de simpelste bewoordingen, is de 'beloning' die je krijgt van de bank omdat je jouw geld aan hen 'uitleent'. Ze gebruiken jouw spaargeld (en dat van vele anderen) om leningen te verstrekken aan bijvoorbeeld huizenkopers of bedrijven. En omdat zij met jouw geld winst maken, krijg jij daar een percentage van terug. Dat percentage is de rentevoet. Simpel, toch?

Dus, hoe wordt die rente dan berekend? Laten we eens kijken naar de meest voorkomende methodes.

Must Read

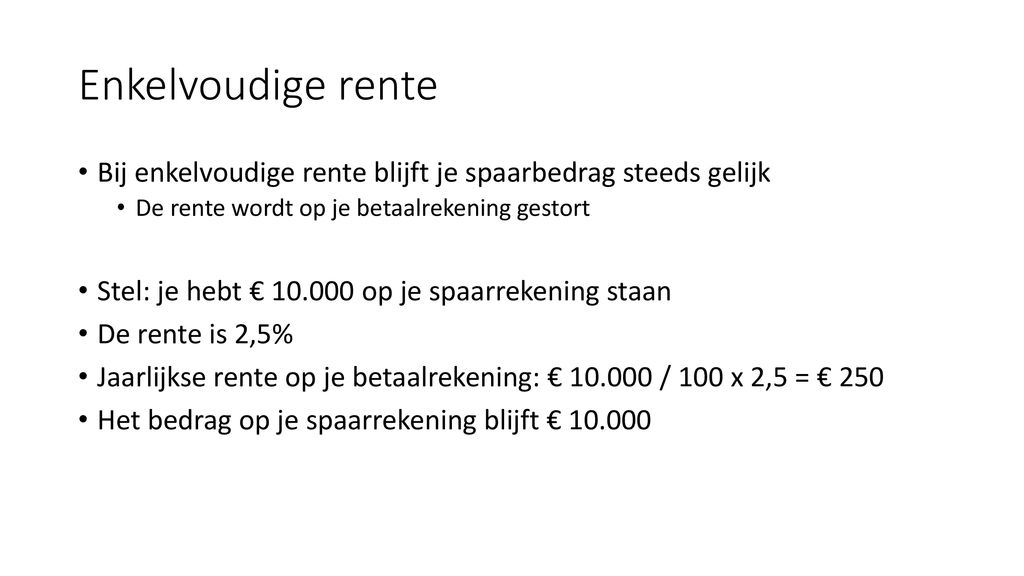

Enkelvoudige Rente: De Simpele Methode

Enkelvoudige rente is eigenlijk heel makkelijk te begrijpen. Stel je voor: je zet €1000 op een spaarrekening met een rente van 5% per jaar. Met enkelvoudige rente krijg je elk jaar 5% van die originele €1000. Dus, na één jaar heb je €1000 + (5% van €1000) = €1050. Na twee jaar heb je €1100, en na drie jaar €1150. Je ziet het patroon? Elk jaar krijg je dezelfde €50 aan rente. Super overzichtelijk! Maar... er is een 'maar'...

Enkelvoudige rente zie je niet zo vaak meer bij spaarrekeningen. Het is vaker van toepassing bij leningen of obligaties. Maar het is wel een goede basis om de volgende, veel interessantere, methode te begrijpen!

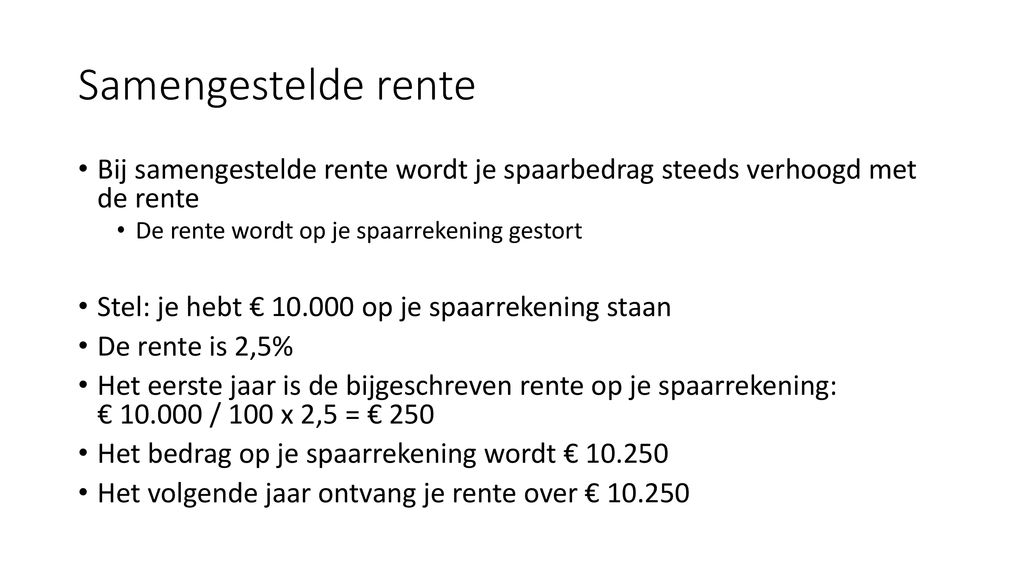

Samengestelde Rente: De Magische Vermenigvuldiger

Hier wordt het echt leuk! Samengestelde rente, ook wel rente-op-rente genoemd, is de reden waarom Albert Einstein het als het "achtste wereldwonder" beschouwde. (Oké, misschien overdrijf ik een beetje... maar het is wel heel krachtig!) Het idee is dat je niet alleen rente krijgt over je oorspronkelijke inleg, maar ook over de rente die je in de voorgaande perioden hebt verdiend. Het is dus rente op je rente. Klinkt goed, toch?

Laten we teruggaan naar ons voorbeeld: je zet €1000 op een spaarrekening met 5% rente per jaar, maar nu met samengestelde rente. Na één jaar heb je weer €1050. Hetzelfde als bij enkelvoudige rente. Maar hier begint de magie: het tweede jaar krijg je 5% rente over €1050, niet alleen over de oorspronkelijke €1000! Dus, je krijgt €52,50 aan rente in plaats van €50. Daardoor heb je na twee jaar €1102,50. Het verschil is misschien klein in het begin, maar na verloop van tijd wordt het enorm!

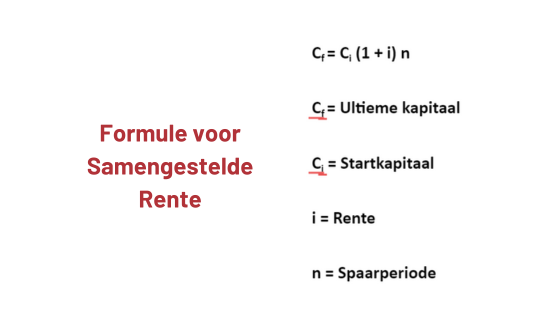

De formule voor samengestelde rente is: A = P (1 + r/n)^(nt)

Waar:

- A = Het eindbedrag

- P = De hoofdsom (je oorspronkelijke inleg)

- r = De rentevoet (als decimaal, dus 5% = 0.05)

- n = Het aantal keer dat de rente per jaar wordt samengesteld (bijvoorbeeld, jaarlijks = 1, maandelijks = 12)

- t = Het aantal jaar

Niet schrikken van de formule! Het is makkelijker dan het lijkt. Stel dat je €1000 inlegt (P = 1000) met een rente van 5% (r = 0.05) die jaarlijks wordt samengesteld (n = 1) voor 10 jaar (t = 10). Dan wordt de berekening:

A = 1000 (1 + 0.05/1)^(1*10) = 1000 (1.05)^10 = ongeveer €1628,89

Kijk eens aan! Na 10 jaar heb je ruim €600 verdiend aan rente! En dat zonder er iets voor te doen, behalve dan je geld te sparen. 😉

De Rol van de Bank

Natuurlijk speelt de bank een cruciale rol in dit verhaal. De bank bepaalt de rentevoet die ze aanbieden op spaarrekeningen. Deze rentevoet is afhankelijk van verschillende factoren, zoals:

- De economische situatie: Als de economie goed draait, zijn de rentes vaak hoger.

- Het beleid van de centrale bank: De Europese Centrale Bank (ECB) heeft een grote invloed op de rente in de eurozone.

- De concurrentie tussen banken: Banken concurreren met elkaar om klanten te lokken, dus ze bieden soms hogere rentes aan om aantrekkelijker te zijn.

Het is dus slim om verschillende banken te vergelijken om de beste rentevoet te vinden voor jouw spaargeld. Er zijn genoeg vergelijkingssites online die je hierbij kunnen helpen! En vergeet ook niet om de voorwaarden goed te lezen. Soms geldt een hoge rente alleen voor een bepaalde periode, of voor een bepaald bedrag.

Belastingen en Rente: Een Belangrijk Detail

Helaas, het leven is niet altijd rozengeur en maneschijn... Ook over je rente moet je belasting betalen. In Nederland valt spaargeld onder de vermogensbelasting. Dit betekent dat je belasting betaalt over je totale vermogen, inclusief je spaargeld, beleggingen, etc. Er is wel een vrijstelling: een bedrag waarover je geen belasting hoeft te betalen. De hoogte van deze vrijstelling verandert elk jaar, dus het is goed om dit in de gaten te houden.

De belasting die je betaalt over je vermogen wordt berekend op basis van een fictief rendement. De Belastingdienst gaat ervan uit dat je een bepaald rendement behaalt over je vermogen, ongeacht of dit in werkelijkheid zo is. Het exacte percentage van dit fictieve rendement hangt af van de hoogte van je vermogen.

Het is dus belangrijk om te weten dat je niet de volledige rente overhoudt. Houd rekening met de belasting, zodat je niet voor verrassingen komt te staan!

Tips voor Optimaal Sparen

Oké, nu je de basis begrijpt, hier zijn een paar tips om je spaargame naar een hoger niveau te tillen:

- Begin vroeg: Hoe eerder je begint met sparen, hoe meer je profiteert van het effect van samengestelde rente. Zelfs kleine bedragen kunnen na verloop van tijd flink groeien.

- Stel een spaardoel: Wat wil je bereiken met je spaargeld? Een vakantie, een huis, je pensioen? Een duidelijk doel motiveert je om door te zetten.

- Maak sparen automatisch: Stel een automatische overboeking in van je betaalrekening naar je spaarrekening. Zo spaar je zonder erover na te denken.

- Vergelijk rentetarieven: Zoals gezegd, vergelijk de rentetarieven van verschillende banken om de beste deal te vinden.

- Kijk verder dan sparen: Overweeg om (een deel van) je spaargeld te beleggen. Hoewel beleggen risico's met zich meebrengt, kan het ook een hoger rendement opleveren dan sparen. Maar doe dit alleen als je je er goed in verdiept hebt!

En het belangrijkste: wees geduldig. Sparen is een marathon, geen sprint. Het kost tijd om een mooi spaarbedrag op te bouwen. Maar met een beetje discipline en de juiste kennis, is het zeker mogelijk!

Conclusie: Spaar Slim, Leef Leuker!

Zo, nu weet je hoe rente op je spaarrekening wordt berekend! Het is misschien een beetje technisch, maar hopelijk heb ik het een beetje leuker en begrijpelijker gemaakt. Het is allemaal niet zo ingewikkeld als het lijkt. Onthoud dat kennis macht is. Door te begrijpen hoe rente werkt, kun je betere financiële beslissingen nemen en je spaargeld optimaal laten groeien.

Dus, waar wacht je nog op? Duik in de wereld van sparen, vergelijk rentetarieven, en begin vandaag nog met het opbouwen van je eigen spaar-imperium! Want zeg nou zelf, een beetje financiële zekerheid geeft toch een heerlijk gevoel? En wie weet, kun je straks die droomreis maken, dat mooie huis kopen, of gewoon met een gerust hart met pensioen gaan. De mogelijkheden zijn eindeloos!

Blijf nieuwsgierig, blijf leren, en vooral: blijf sparen! Er zijn talloze artikelen, blogs, en podcasts die je kunnen helpen om nog meer te leren over sparen, beleggen, en persoonlijke financiën. De informatie is er, je hoeft het alleen maar te pakken! Succes!