Hoeveel Belasting Betaal Je In Box 3

Zit je er klaar voor? Want we gaan het vandaag hebben over iets dat net zo opwindend is als belastingaangifte doen op een regenachtige zondagmiddag... ja, je raadt het al: Box 3! Maar vrees niet, lieve lezer, want we gaan dit saaie onderwerp omtoveren tot een hilarisch avontuur. Alsof we samen door een jungle trekken, op zoek naar de verborgen schat van... minder belasting betalen! (Oké, dat is misschien een beetje overdreven, maar je snapt het idee.)

Wat is die 'Box 3' überhaupt?

Stel je Box 3 voor als een soort virtuele kluis. In deze kluis stop je al je bezittingen die niet in Box 1 (werk en woning) of Box 2 (aandelen in je eigen bedrijf) vallen. Denk aan:

- Spaarrekeningen: Het geld dat je zorgvuldig hebt gespaard (of misschien gewonnen met de loterij, wie weet!).

- Beleggingen: Aandelen, obligaties, beleggingsfondsen... alles wat je hebt gekocht in de hoop er nog rijker van te worden (of in ieder geval niet armer!).

- Vakantiehuizen: Ah, de droom! Een eigen plekje onder de zon waar je kunt ontsnappen aan de Nederlandse regen. (Maar vergeet niet, de belastingdienst ontsnapt je nooit!)

- Cryptocurrencies: De moderne versie van goud zoeken. Soms levert het een fortuin op, soms… nou ja, laten we het er niet over hebben.

- Andere bezittingen: Denk aan een tweede huis dat je verhuurt, of een kunstcollectie die je in de kelder hebt staan. (Tenzij die kelder een geheime ingang heeft naar een belastingvrij paradijs, maar dat betwijfel ik.)

Kortom, alles wat waarde heeft en niet in de andere boxen thuishoort, belandt in Box 3. En ja, de belastingdienst wil daar een stukje van zien. Het is net als die vervelende zwager die altijd iets te eten van je bord pikt.

Must Read

Hoeveel belasting betaal je dan? De beruchte 'Vermogensrendementsheffing'

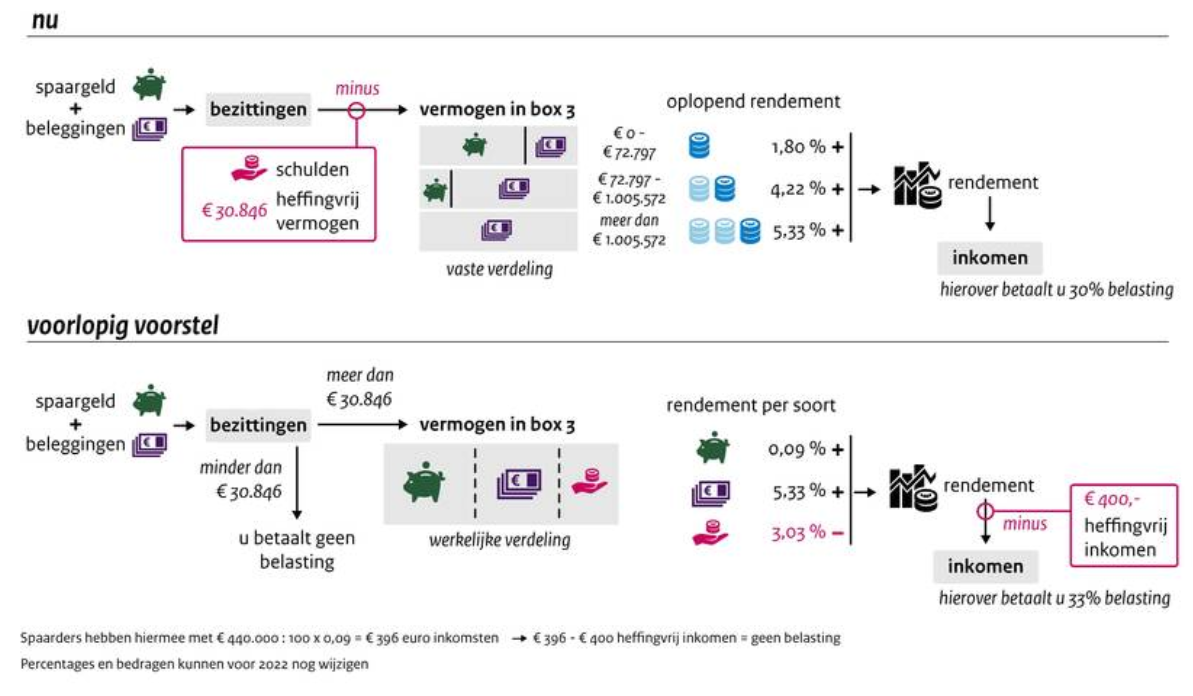

Hier komt het ingewikkelde gedeelte, dus houd je vast! De belastingdienst gaat er niet vanuit dat je daadwerkelijk rente of rendement op je vermogen hebt behaald. Nee, ze bedenken gewoon een fictief rendement. Dit heet de vermogensrendementsheffing. Het is alsof je een taart bakt, maar de belastingdienst alvast een stuk opeist voordat de taart überhaupt in de oven staat! Een beetje oneerlijk, toch?

Maar hoe werkt dat fictieve rendement dan? Nou, dat is waar het echt interessant (lees: verwarrend) wordt. De belastingdienst gebruikt schijven en forfaitaire rendementen. Klinkt ingewikkeld? Dat is het ook een beetje, maar we breken het af:

De Schijven in Box 3:

Net als bij de inkomstenbelasting, zijn er schijven. Hoe hoger je vermogen, hoe hoger het forfaitaire rendement dat de belastingdienst aanneemt. Dit zijn de schijven (ongeveer, want ze veranderen nogal eens):

- Schijf 1: Tot een bepaald bedrag (dit bedrag wijzigt per jaar, dus check de website van de Belastingdienst!) wordt een relatief laag forfaitair rendement aangenomen. Dit is je "vrijstellingsbedrag" plus een stukje daarboven.

- Schijf 2: Voor het vermogen dat in de tweede schijf valt, geldt een hoger forfaitair rendement.

- Schijf 3: Voor het vermogen boven de grens van schijf 2, geldt het hoogste forfaitaire rendement.

De Forfaitaire Rendementen:

Oké, hier wordt het echt grappig (op een trieste, belasting-gerelateerde manier). De belastingdienst bedenkt dus een percentage rendement dat je geacht wordt te hebben behaald. Deze percentages variëren, afhankelijk van de schijf waarin je vermogen valt. Het is alsof de belastingdienst zegt: "Weet je wat? We denken dat je wel 4% rendement hebt gehaald! Gefeliciteerd! Nu even afrekenen." Zelfs als je beleggingen het hele jaar in de min hebben gestaan! Au.

Deze forfaitaire rendementen zijn gebaseerd op een mix van spaarrente en beleggingsrendementen (in theorie). In de praktijk loopt dit nogal eens uit de pas met wat je daadwerkelijk aan rendement hebt behaald. Stel je voor dat je een restaurant runt en de belastingdienst je aanslaat op de omzet die je zou kunnen draaien, in plaats van wat je echt hebt verdiend. Frustrerend, toch?

Dus, Hoeveel Belasting Betaal Je Uiteindelijk?

Nadat de belastingdienst heeft berekend wat je fictieve rendement is, betalen je daarover 31% belasting (in 2023, dit kan veranderen!). Dus, stel dat de belastingdienst aanneemt dat je €1.000 rendement hebt behaald, dan betaal je €310 belasting. Simpel, toch? (Niet echt, maar we doen alsof.)

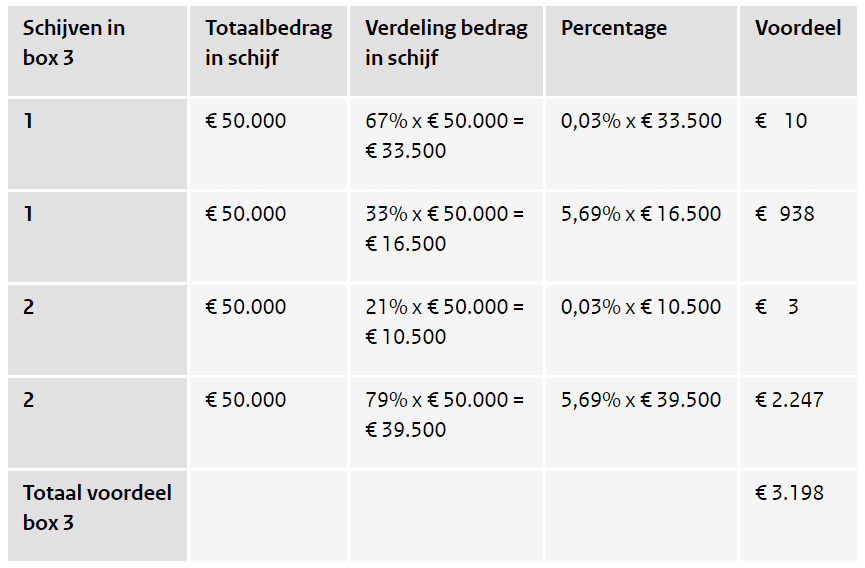

Laten we een (vereenvoudigd) voorbeeld nemen:

- Stel, je hebt €100.000 in Box 3.

- Het vrijstellingsbedrag is €50.000 (ongeveer).

- Dus, je wordt belast over €50.000.

- De belastingdienst neemt aan dat je over die €50.000 bijvoorbeeld 3% rendement hebt behaald (het percentage hangt af van de schijf!). Dat is €1.500.

- Je betaalt 31% belasting over die €1.500, dus €465.

Dus, over je €100.000 betaal je €465 aan Box 3 belasting. Dat is minder dan 1%, maar het is nog steeds geld! En vergeet niet, dit is een vereenvoudigd voorbeeld. In de praktijk is het allemaal net iets ingewikkelder (natuurlijk!).

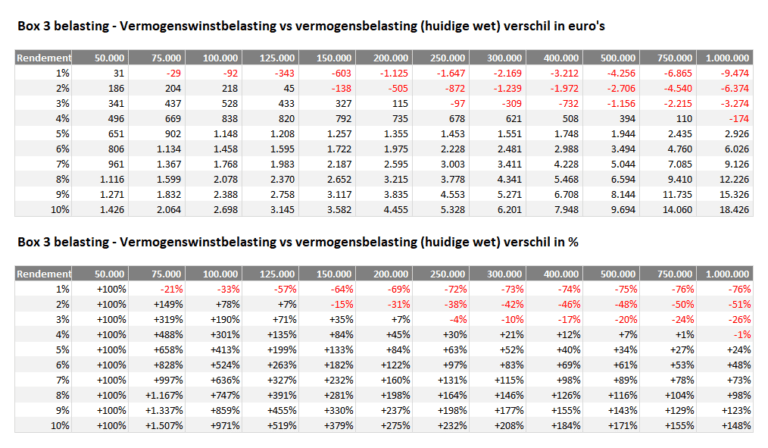

De Veelbesproken Rechtszaken en de Toekomst van Box 3

Je hebt het vast wel gehoord: er is veel te doen geweest over Box 3. Mensen vonden het oneerlijk dat ze belasting moesten betalen over een fictief rendement, terwijl ze in werkelijkheid misschien wel verlies hadden geleden. Er zijn zelfs rechtszaken geweest! En de belastingdienst heeft verloren!

De Hoge Raad heeft geoordeeld dat het oude Box 3 systeem in strijd was met het Europees recht. Dit betekent dat de belastingdienst nu moet nadenken over een nieuw systeem. Er wordt gesproken over een systeem waarbij belasting wordt geheven over het werkelijke rendement. Klinkt eerlijker, toch?

Maar goed, de overheid is nog aan het puzzelen hoe dit er precies uit gaat zien. Dus, voorlopig zitten we nog even in de Box 3 achtbaan. Houd de ontwikkelingen in de gaten! Het is net een soapserie, maar dan met belastingformulieren in plaats van drama en intriges. (Oké, er is wel wat drama, maar dan vooral aan de kant van de belastingbetaler.)

Tips om Minder Belasting te Betalen in Box 3 (Disclaimer: Dit is geen belastingadvies!)

Oké, nu komt het gedeelte waar je echt op zat te wachten. Hoe kunnen we die vervelende Box 3 belasting nou eens flink verminderen? (Disclaimer: ik ben geen belastingadviseur. Dit is puur voor de lol en entertainment. Raadpleeg altijd een professional voor persoonlijk advies!).

- Maak gebruik van het vrijstellingsbedrag: Zorg ervoor dat je (samen met je partner) optimaal gebruik maakt van het vrijstellingsbedrag. Dit is het bedrag waarover je geen belasting betaalt. Het is alsof je een gratis stukje taart krijgt!

- Spreid je vermogen: Overweeg om je vermogen te spreiden over verschillende beleggingen. Dit kan je risico verminderen, maar het kan ook invloed hebben op de forfaitaire rendementen die de belastingdienst aanneemt. (Overleg met een adviseur!)

- Schulden: Schulden mogen in mindering worden gebracht op het vermogen in box 3. Heb je een persoonlijke lening of een studieschuld? Check of je dit kan opvoeren, dat scheelt in het te belasten bedrag.

- Overweeg een belastingvriendelijke beleggingsvorm: Sommige beleggingsvormen zijn fiscaal aantrekkelijker dan andere. Denk bijvoorbeeld aan een groenfonds of een beleggingsverzekering. (Maar doe wel goed onderzoek voordat je ergens instapt!)

- Houd de ontwikkelingen in de gaten: De Box 3 regels veranderen regelmatig. Blijf op de hoogte van de laatste ontwikkelingen en pas je strategie indien nodig aan. Het is alsof je een spel speelt, en de spelregels constant veranderen!

En tot slot: geef niet op! Belasting betalen is nooit leuk, maar het is wel belangrijk. Zie het als een investering in onze samenleving. (Oké, dat klinkt misschien een beetje braaf, maar het is wel waar.)

Dus, lieve lezer, ga nu met hernieuwde moed je belastingaangifte tegemoet! En onthoud: lachen is gezond, zelfs als het over belasting gaat.