Hoeveel Is Vermogensbelasting

Hé allemaal! Zit even gezellig. Ik zal het uitleggen alsof we samen aan de bar zitten, met een bitterbal binnen handbereik. We gaan het hebben over vermogensbelasting. Klinkt eng, hè? Alsof de overheid je spaarvarken leeg komt schudden terwijl je ligt te slapen. Maar geen paniek, zo'n vaart loopt het (meestal) niet.

Vermogensbelasting… wat ís dat eigenlijk? Nou, simpel gezegd: belasting op je bezittingen. Dus niet op je inkomen van je baas, maar op alles wat je verder bezit en meer waard is dan de belastingvrije voet. Alsof je een superheld bent met superveel geld, en de overheid wil een klein percentage van je 'superkracht' hebben om de wereld (of nou ja, Nederland) te redden. Met minder superhelden-uitgaven, uiteraard.

De Grote Vraag: Hoeveel Dan Precies?

Oké, oké, genoeg geklets. Laten we naar de cijfers kijken. Want laten we eerlijk zijn, dát is waar het om draait. Alsof we een loterijformulier invullen en hopen op die jackpot! (Alleen is deze 'jackpot' dan een extra rekening...).

Must Read

De vermogensbelasting in Nederland (officieel: belasting in box 3) is een beetje... speciaal. Het is niet zomaar een percentage van je totale vermogen. Nee, dat zou te makkelijk zijn. We zijn in Nederland, dus we doen het ingewikkeld! (Maar stiekem ook wel weer slim, vind ik dan).

Het werkt als volgt:

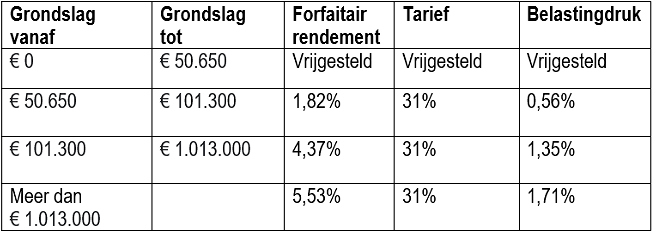

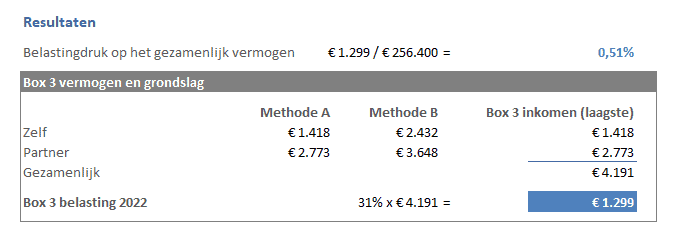

- Belastingvrije voet: Eerst goed nieuws! Iedereen heeft een belastingvrije voet. Dat is het bedrag aan vermogen waar je geen belasting over betaalt. In 2024 is dit €57.000 per persoon. Dus, heb je minder dan dat? Gefeliciteerd, je bent voorlopig safe! Alsof je een VIP-pas hebt die je vrijstelt van alle ellende. Voor fiscale partners (bijvoorbeeld getrouwde stellen) is dit bedrag dubbel: €114.000.

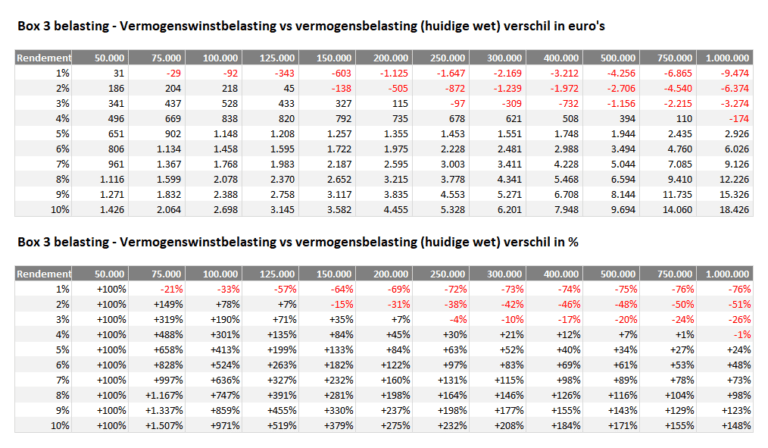

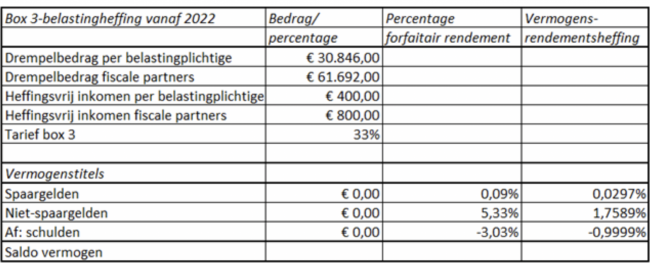

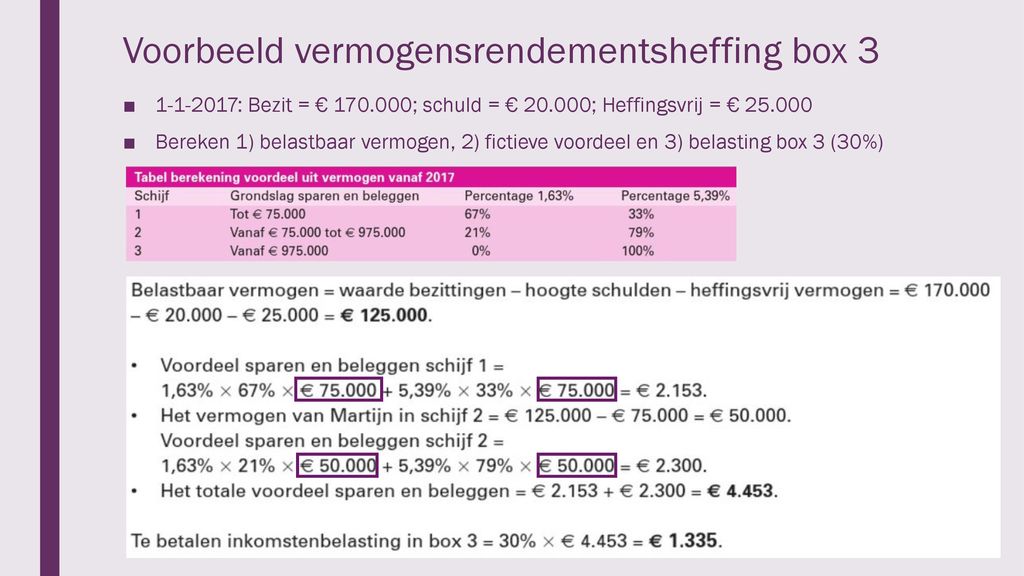

- De fictieve rendementen: Hier wordt het interessant. De belastingdienst gaat ervan uit dat je een bepaald rendement (winst) maakt op je vermogen, afhankelijk van de samenstelling van je bezittingen (sparen, beleggen etc.). Ze verzinnen dus eigenlijk een beetje wat je zou kunnen verdienen. Alsof de Belastingdienst een glazen bol heeft en jouw financiële toekomst kan voorspellen.

- De percentages: Vervolgens betaal je belasting over dat fictieve rendement. In 2024 is het tarief van de vermogensbelasting 36% over dat fictieve rendement. Dus niet 36% over je hele vermogen, maar over het rendement dat de belastingdienst denkt dat je ermee maakt.

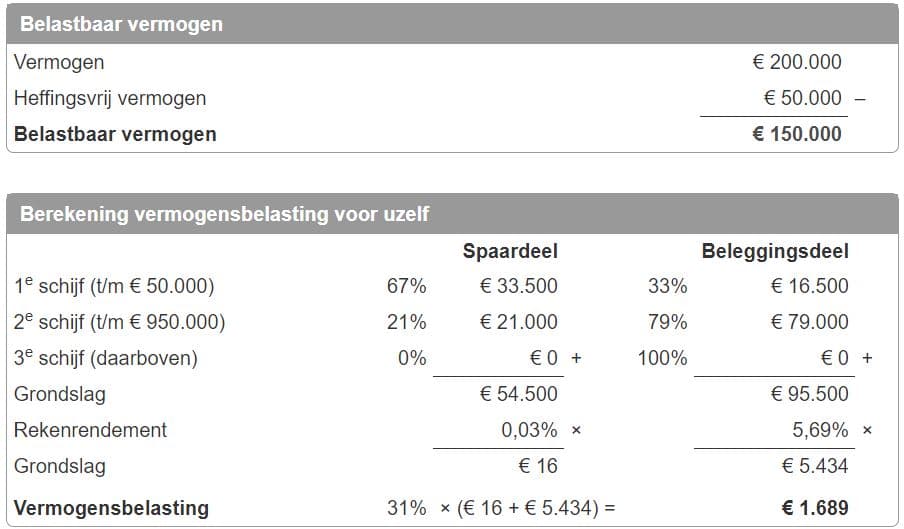

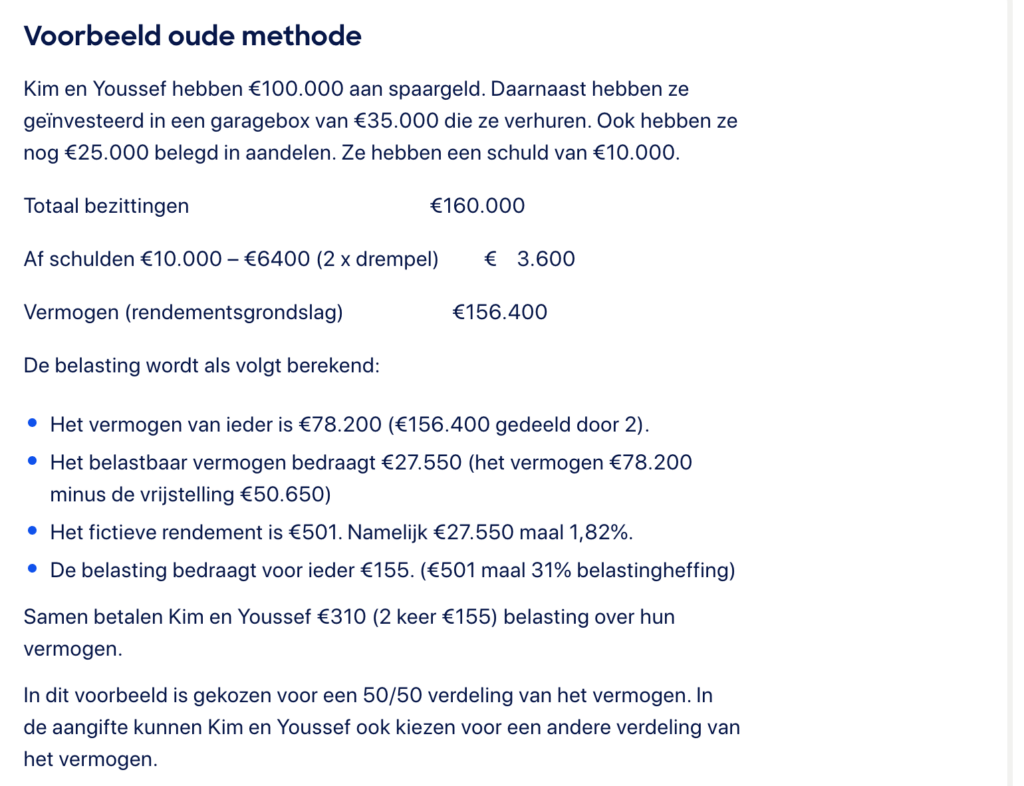

Even een concreet voorbeeld, want ik snap dat dit allemaal een beetje vaag kan klinken. Stel, je hebt €100.000 op je spaarrekening staan.

- Je belastingvrije voet is €57.000.

- Dus je betaalt belasting over €100.000 - €57.000 = €43.000.

- De belastingdienst denkt dat je op spaargeld een bepaald fictief rendement hebt. (Dit percentage varieert en wordt jaarlijks vastgesteld). Stel dat dit percentage 0,36% is (dit is een fictief percentage, want het percentage voor 2024 is nog niet vastgesteld!). Dan is je fictieve rendement €43.000 * 0,36% = €154,80.

- Je betaalt 36% belasting over die €154,80, dus €154,80 * 36% = €55,73.

Dus, met €100.000 op je spaarrekening betaal je in dit voorbeeld €55,73 aan vermogensbelasting. Valt mee, hè? Maar onthoud: dit is een versimpeld voorbeeld. Het werkelijke rendement wordt berekend op basis van de samenstelling van je vermogen (sparen, beleggen, etc.).

Wat Valt Er Onder Vermogen?

Nu je weet hoe het werkt (ongeveer dan…), is het handig om te weten wat er allemaal onder 'vermogen' valt. Want het is meer dan alleen je spaarrekening.

Hier een lijstje met de belangrijkste dingen:

- Spaarrekeningen: Duh! Dat wisten we al.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, crypto... noem maar op! Alsof je een klein casino hebt, maar dan met belasting.

- Onroerend goed (niet je eigen huis): Vakantiehuisjes, verhuurde panden... Lekker bezig, vastgoedtycoon! (Vergeet de belasting niet!). Let op: je eigen woning (waar je woont) valt in box 1 en niet onder de vermogensbelasting.

- Contant geld: Heb je een matras vol met briefjes? Telt ook mee! (Maar wie doet dat nou nog?).

- Sommige vorderingen: Geld dat je nog tegoed hebt van anderen. Alleen soms. Het is ingewikkeld.

- En nog veel meer! (Het is echt een lange lijst. Alsof de belastingdienst er alles aan doet om iets te vinden om te belasten).

Hoe Bereken Je Het Zelf? (Succes!)

Wil je het helemaal zelf uitrekenen? Dat kan! Maar ik waarschuw je: het is geen pretje. Het is alsof je een IKEA-kast in elkaar probeert te zetten zonder handleiding. Je kunt de aangifte doen via de website van de belastingdienst, waar ze je stap voor stap door het proces leiden. Of je kunt het laten doen door een belastingadviseur. Dat is misschien wel zo handig als je er echt geen zin in hebt. (En laten we eerlijk zijn, wie heeft er wél zin in?)

Tip: Houd al je financiële documenten bij de hand! Spaaroverzichten, beleggingsrekeningen, WOZ-waarde van je vakantiehuisje… Je hebt het allemaal nodig. Alsof je op een treasure hunt bent, maar de schat is een belastingaangifte.

Veelgestelde Vragen (Omdat Je Ze Vast Hebt)

Vraag: Wat als ik schulden heb? Antwoord: Goed nieuws! Je schulden mag je aftrekken van je vermogen. Dat scheelt weer! Alleen niet alle schulden. Hypotheek op je eigen huis bijvoorbeeld niet. En er is een drempel voor de aftrek van schulden. Het blijft ingewikkeld hè.

Vraag: Wat als ik het niet eens ben met de belastingaanslag? Antwoord: Dan kun je bezwaar maken! Alsof je een rechtszaak begint tegen de belastingdienst. Succes! (Je hebt een goede advocaat nodig).

Vraag: Is de vermogensbelasting eerlijk? Antwoord: Tja… Dat is een goede vraag. Daar zijn de meningen over verdeeld. Sommigen vinden van wel, anderen van niet. Het is een discussie die al jaren gaande is. Alsof je een politiek debat begint op een verjaardag. Niet aan beginnen, tenzij je van ruzie houdt.

Conclusie (Eindelijk!)

Vermogensbelasting… het is een complex en soms frustrerend onderwerp. Maar hopelijk heb je nu een beetje een idee hoe het werkt. Onthoud de belastingvrije voet, de fictieve rendementen, en de percentages. En als je het echt niet snapt, schakel dan een expert in. Want je wilt natuurlijk niet te veel betalen. Of erger nog: in de problemen komen met de belastingdienst. Dat is pas echt een nachtmerrie!

Zo, dat was het! Tijd voor een nieuwe bitterbal. Proost!