Hoeveel Procent Is Vermogensbelasting

Ken je dat, dat moment dat je de brievenbus opent en er zo'n dikke envelop van de Belastingdienst in zit? Mijn eerste reactie is altijd: "Oh nee, wat nu weer?". Laatst was het weer zover. Ik pakte de envelop, scheurde hem open en… het ging (gelukkig) niet over een naheffing. Nee, dit keer stond er een hele uitleg over de vermogensbelasting. En ik moet eerlijk zeggen, toen begon het pas echt te duizelen. Want hoeveel procent is dat nou precies? En wat valt er allemaal onder vermogen? Pfff…

Het voelde alsof ik een cursus economie moest gaan volgen om het te begrijpen. En dat terwijl ik gewoon wil weten of ik nog een extra spaarvarkentje moet slachten. Herkenbaar?

Wat is vermogensbelasting eigenlijk?

Oké, laten we het simpel houden. Vermogensbelasting, oftewel de belasting op je bezittingen, is de belasting die je betaalt over je vermogen dat boven een bepaalde grens uitkomt. Dat vermogen kan van alles zijn, denk aan:

Must Read

- Spaarrekeningen

- Beleggingen (aandelen, obligaties, etc.)

- Vastgoed (je tweede huis bijvoorbeeld)

- En nog veel meer...

Maar let op! Je hoeft niet over ál je vermogen belasting te betalen. Er is namelijk een drempel, het zogenaamde heffingsvrij vermogen. En dat is best een fijne gedachte, toch?

Het heffingsvrij vermogen: jouw persoonlijke vrijstelling

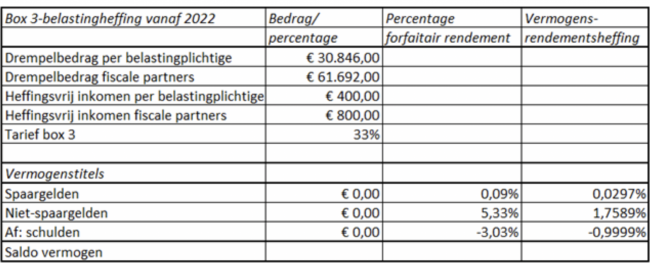

Het heffingsvrij vermogen is het bedrag aan vermogen dat je mag hebben zonder dat je er belasting over hoeft te betalen. De hoogte van dit bedrag verandert elk jaar, dus het is belangrijk om dit even te checken. (Tip: Google "heffingsvrij vermogen belastingdienst 2024" en je hebt het zo gevonden! 😉) Het bedrag is per persoon, dus als je een fiscaal partner hebt (bijvoorbeeld je partner), dan mag je het bedrag verdubbelen. Handig!

Stel, het heffingsvrij vermogen is €57.000 per persoon (dit is een fictief bedrag!). Als je dus samen met je partner €114.000 aan spaargeld hebt, hoef je over dat geld geen vermogensbelasting te betalen. Top!

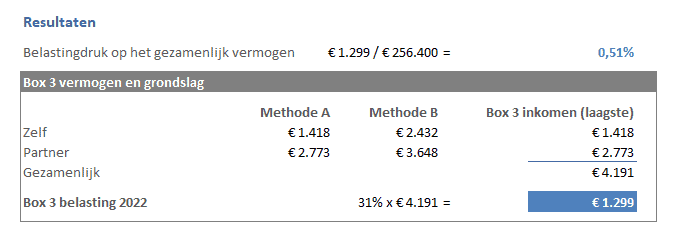

Hoeveel procent is die vermogensbelasting dan wél?

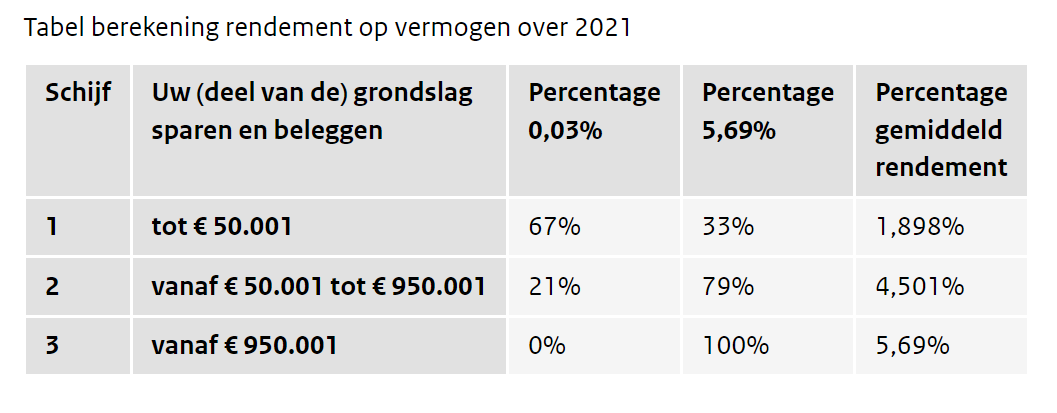

Nu komt het lastige gedeelte. De Belastingdienst berekent de vermogensbelasting niet over je daadwerkelijke vermogen boven de vrijstelling. Nee, ze gaan uit van een fictief rendement. Dat betekent dat ze doen alsof je een bepaald percentage rendement hebt gemaakt op je vermogen, en over dat fictieve rendement betaal je dan belasting. Klinkt ingewikkeld? Dat is het ook wel een beetje. 😅

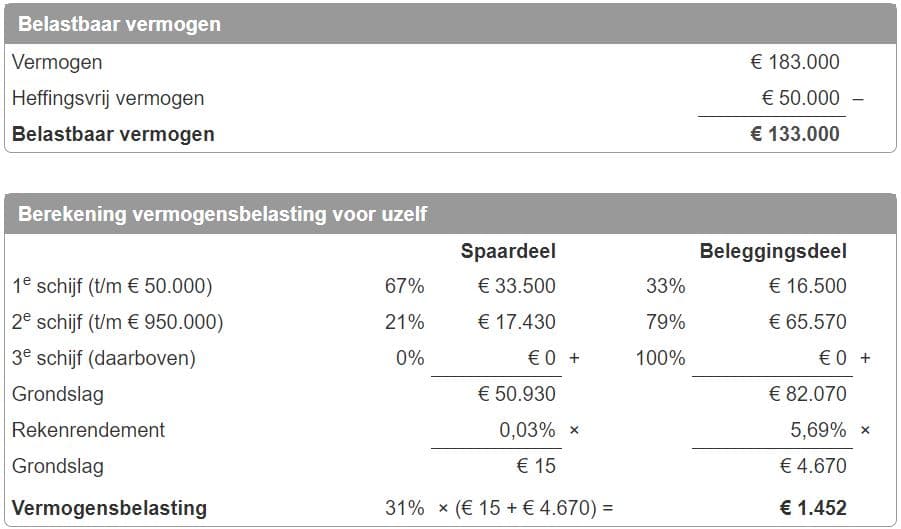

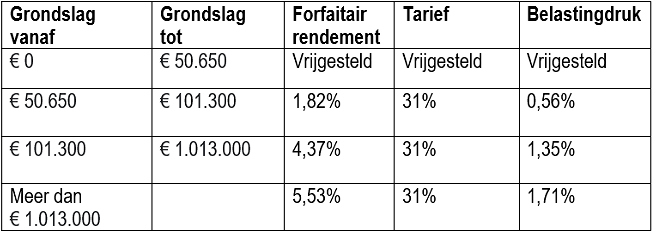

De hoogte van het fictieve rendement hangt af van de samenstelling van je vermogen. De Belastingdienst verdeelt je vermogen in verschillende categorieën:

- Sparen en contant geld

- Beleggingen

- Vastgoed

Voor elke categorie geldt een ander forfaitair rendement, oftewel een ander fictief rendement. En dit is waar het echt interessant wordt. De percentages worden elk jaar vastgesteld en kunnen dus verschillen.

De Belastingdienst gaat er vanuit dat je met beleggingen een hoger rendement behaalt dan met sparen. Dus over het fictieve rendement van beleggingen betaal je (vaak) meer belasting dan over het fictieve rendement van spaargeld.

Belangrijk: de percentages voor de forfaitaire rendementen zijn de laatste jaren behoorlijk veranderd, dus kijk goed naar de actuele cijfers voor het jaar waarover je aangifte doet!

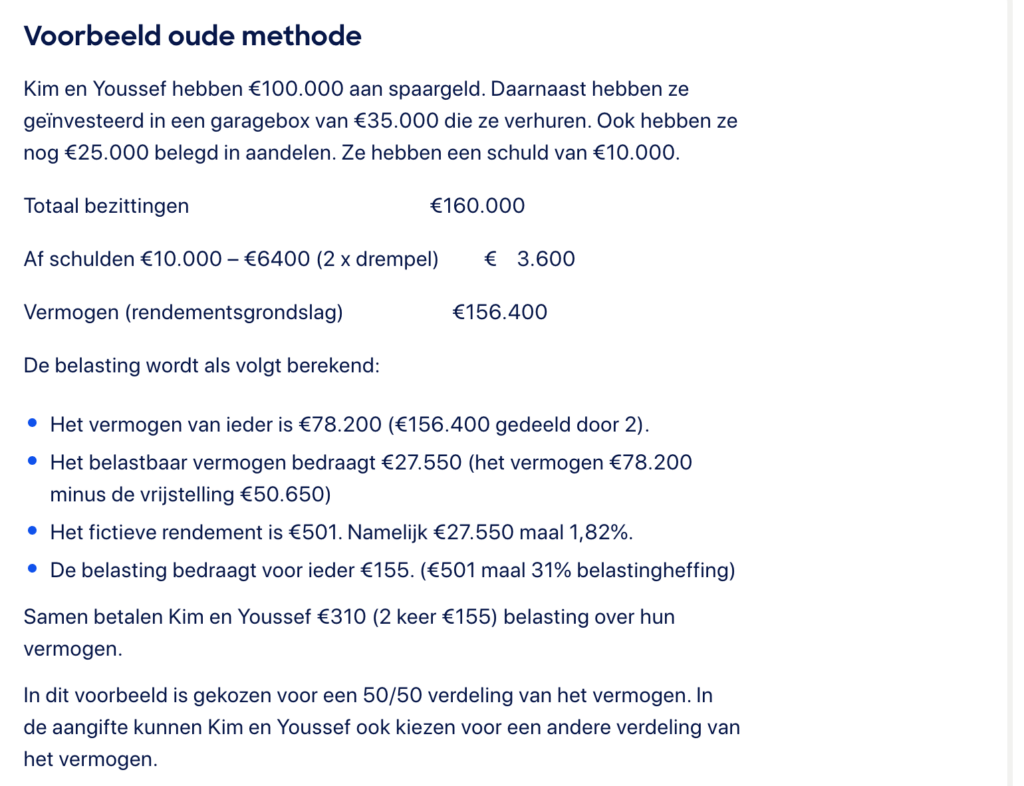

Een voorbeeld om het te verduidelijken

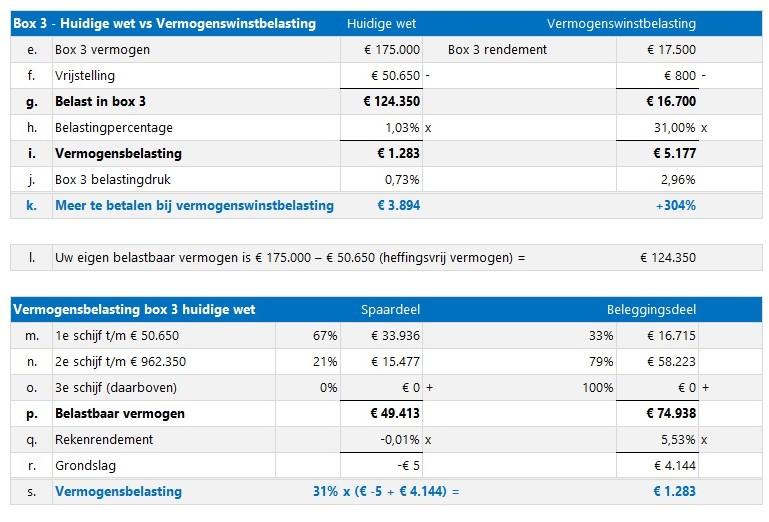

Laten we het concreet maken met een voorbeeld. Stel:

- Je hebt €100.000 aan vermogen.

- Het heffingsvrij vermogen is €57.000.

- Je vermogen boven de vrijstelling is dus €43.000.

De Belastingdienst gaat er vanuit dat je over dat bedrag een fictief rendement hebt behaald. Stel, dat fictieve rendement is 4% (let op, dit is een voorbeeld!). Dan is je fictieve rendement: €43.000 x 4% = €1.720.

Over die €1.720 betaal je dan 36% vermogensbelasting (ook dit percentage kan veranderen!). Dus je betaalt: €1.720 x 36% = €619,20 aan vermogensbelasting.

Zie je wat er gebeurt? Je betaalt geen 36% over je totale vermogen boven de vrijstelling, maar 36% over het fictieve rendement dat de Belastingdienst veronderstelt dat je hebt behaald.

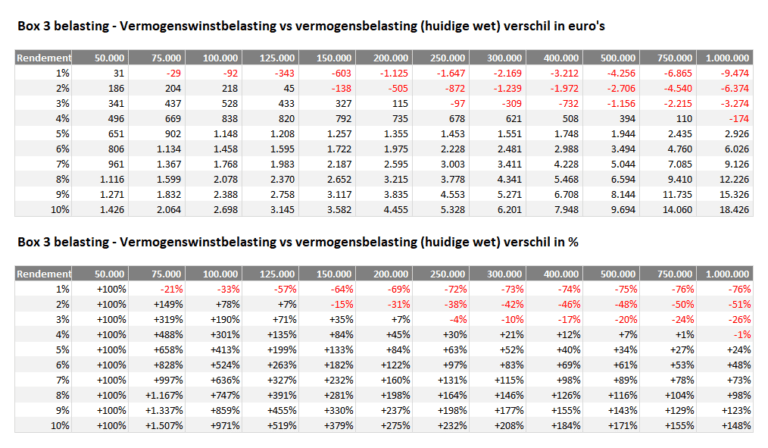

De impact van de spaarrente

De hoogte van de spaarrente speelt natuurlijk ook een rol. Als de spaarrente heel laag is, terwijl de Belastingdienst uitgaat van een hoog fictief rendement, dan betaal je feitelijk meer belasting dan je daadwerkelijk aan rente hebt ontvangen. Dat voelt natuurlijk niet helemaal eerlijk. Er is dan ook veel discussie over de manier waarop de vermogensbelasting wordt berekend.

De afgelopen jaren zijn er verschillende rechtszaken geweest over de vermogensbelasting. In sommige gevallen hebben mensen zelfs compensatie gekregen omdat de belastingberekening niet eerlijk was. Houd dit dus in de gaten, want de regels kunnen in de toekomst nog veranderen.

Tips om je vermogensbelasting te optimaliseren (Disclaimer!)

Oké, ik ga je geen gedetailleerd fiscaal advies geven. Dat mag ik niet eens! (En ik ben er ook niet de expert voor 😉) Maar hier zijn een paar algemene tips waar je over na kunt denken (en die je vervolgens met een echte fiscaal adviseur kunt bespreken):

- Maak gebruik van je vrijstelling: Zorg ervoor dat je de vrijstelling optimaal benut. Als je een fiscaal partner hebt, verdeel je vermogen dan zo dat jullie allebei de maximale vrijstelling benutten.

- Spreid je vermogen: Afhankelijk van je persoonlijke situatie kan het verstandig zijn om je vermogen te spreiden over verschillende categorieën (sparen, beleggen, etc.). Laat je hier goed over adviseren!

- Kijk naar de mogelijkheden van schenkingen: Je kunt een deel van je vermogen schenken aan bijvoorbeeld je kinderen. Over schenkingen betaal je schenkbelasting, maar die kan in sommige gevallen lager zijn dan de vermogensbelasting die je anders zou betalen.

- Check de regels elk jaar: De regels voor de vermogensbelasting kunnen elk jaar veranderen. Blijf dus op de hoogte van de actuele regels en percentages.

- Overweeg professioneel advies: Een fiscaal adviseur kan je helpen om je vermogensbelasting te optimaliseren en je te adviseren over de beste strategie voor jouw situatie.

Onthoud: dit zijn slechts algemene tips. Elke situatie is uniek. Laat je altijd adviseren door een professional voordat je beslissingen neemt.

Conclusie: het is ingewikkeld, maar hopelijk nu iets minder

De vermogensbelasting is een ingewikkeld onderwerp. Het is niet zo simpel als "je betaalt X procent over je vermogen". Het gaat om fictieve rendementen, verschillende categorieën en veranderende regels. Maar hopelijk heb ik je met dit artikel een beetje wegwijs kunnen maken in de wereld van de vermogensbelasting.

Moraal van het verhaal: lees die brieven van de Belastingdienst (ook al is het even doorbijten!), blijf op de hoogte van de regels en aarzel niet om professioneel advies in te winnen. En onthoud: je bent niet de enige die het ingewikkeld vindt! 😉