How Do You Value A Bank

Hé jij! Zin in een financieel avontuur? We duiken in de wondere wereld van bankwaarderingen. Klinkt saai? Echt niet! Het is alsof je inside informatie krijgt over een gigantisch Monopoly spel. En wie wil dat nou niet?

Wat Maakt een Bank ‘Waardevol’?

Oké, even serieus (maar niet té). Wat maakt een bank eigenlijk... een bank? Het is meer dan alleen een fancy gebouw met pennenkettingen en glimmende vloeren. Het is een geldmachine! Ze nemen geld aan, lenen het uit, en verdienen aan het verschil. Simpel, toch?

De Basis: Balans en Resultatenrekening

Elke bank heeft een balans. Zie het als een foto van wat ze bezitten (activa) en wat ze verschuldigd zijn (passiva) op een bepaald moment. Activa zijn bijvoorbeeld leningen, beleggingen, en ja, zelfs het gebouw. Passiva zijn bijvoorbeeld spaardeposito's en schulden.

Must Read

En dan is er de resultatenrekening. Die laat zien hoeveel winst (of verlies!) de bank over een bepaalde periode heeft gemaakt. Denk aan rente-inkomsten, provisies, en operationele kosten. Een winstgevende bank = een blije bank = een potentieel waardevolle bank!

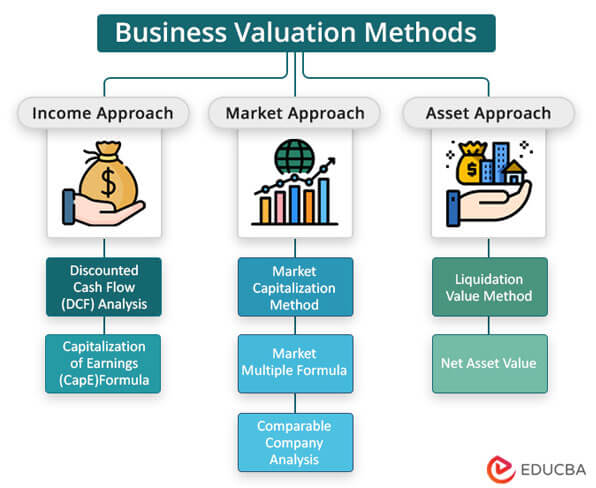

Methoden: Hoe ‘Prijzen’ We Die Grote Spaarpotten?

Oké, nu komt het leuke gedeelte: hoe plak je een prijskaartje op zo'n gigantische instelling? Er zijn verschillende manieren, allemaal met hun eigen voor- en nadelen. Net als bij het kiezen van je favoriete ijsje! (Persoonlijk ga ik voor stracciatella.)

1. Intrinsieke Waarde: Dieper Graven dan je Creditscore

De intrinsieke waarde is zoiets als de 'echte' waarde van de bank. We proberen te achterhalen wat de bank waard zou moeten zijn op basis van haar toekomstige prestaties. Het is alsof je een glazen bol hebt, maar dan met ingewikkelde formules!

Discounted Cash Flow (DCF): Hierbij schatten we de toekomstige cashflows van de bank (het geld dat er in en uit gaat) en 'disconteren' die terug naar vandaag. Disconteren betekent simpelweg dat geld in de toekomst minder waard is dan geld nu. Stel je voor, je krijgt nu €100 of over 10 jaar. Wat kies je?

Waarom is dit leuk? Omdat je moet schatten! Hoeveel leningen gaat de bank verstrekken? Hoe hoog zijn de rentetarieven? Wat zijn de economische vooruitzichten? Het is een gok, maar dan wel een geïnformeerde gok. En gokken, maar dan met je hoofd, is altijd leuk.

Dividend Discount Model (DDM): Dit model focust op de dividenden die de bank uitkeert aan haar aandeelhouders. We schatten de toekomstige dividenden en disconteren die terug. Handig als de bank genereus is met het uitkeren van geld. Een gulzige bank is in dit geval een goede bank!

2. Relatieve Waardering: Vergelijken is Gewoon Leuker

Relatieve waardering is alsof je de bank vergelijkt met haar broertjes en zusjes. We kijken naar hoe andere, vergelijkbare banken gewaardeerd worden en passen die waardering toe op onze bank. Het is een beetje alsof je de lengte van je vrienden vergelijkt (niet te hard, hè!).

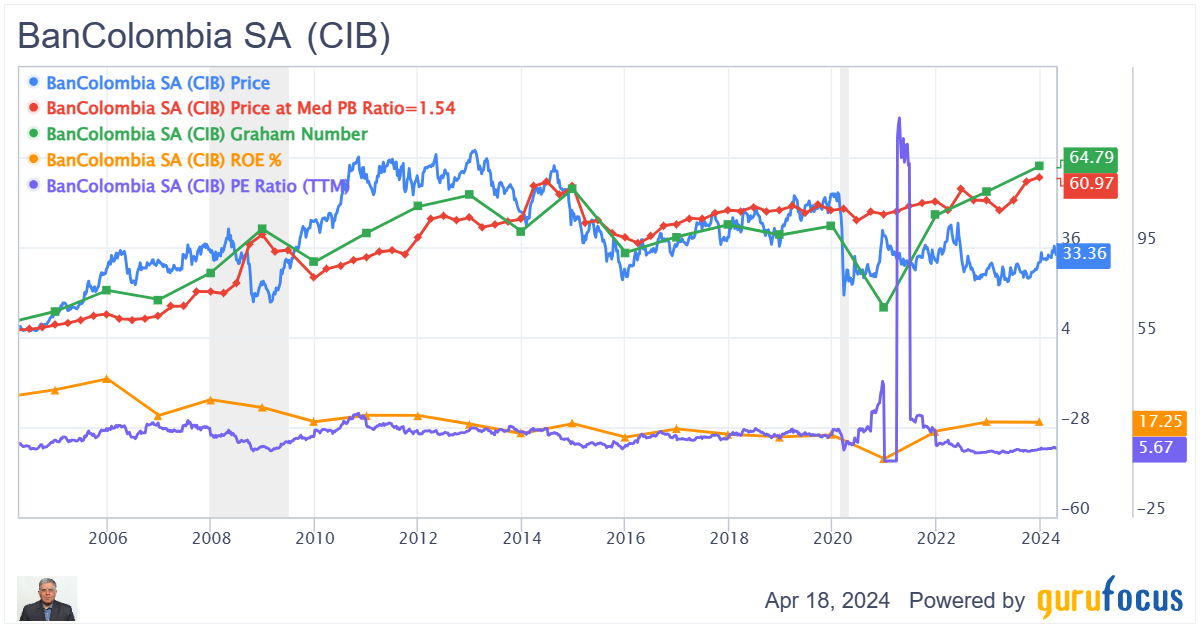

Koers-winstverhouding (K/W): Dit is een populaire maatstaf. We delen de aandelenkoers door de winst per aandeel. Een lage K/W kan betekenen dat het aandeel ondergewaardeerd is. Een hoge K/W kan betekenen dat het aandeel overgewaardeerd is. Of dat de markt hoge verwachtingen heeft. Het is altijd interpreteren!

Koers-boekwaarde (K/B): Hier vergelijken we de aandelenkoers met de boekwaarde per aandeel (het eigen vermogen per aandeel). Een lage K/B kan duiden op onderwaardering, vooral als de bank gezonde activa heeft. Maar pas op: soms is een lage K/B een waarschuwingsteken!

Prijs-omzetverhouding (P/O): Deze geeft de verhouding weer tussen de marktkapitalisatie van een bedrijf en de totale omzet. Het is voornamelijk handig voor bedrijven die nog niet winstgevend zijn.

Let op de 'peers'! Het is essentieel om te kijken naar vergelijkbare banken. Een kleine lokale bank vergelijken met een internationale reus is alsof je een dwerg met een basketbalspeler vergelijkt. Niet helemaal eerlijk, toch?

3. Activa Waardering (Net Asset Value): Wat zit er in de kluis?

Stel je voor, je bent een piraat en je hebt net een schatkist gevonden. Om de waarde te bepalen, tel je simpelweg wat er in zit. Dat is in feite wat activa waardering doet. Je kijkt naar de waarde van alle bezittingen van de bank, minus de schulden. Het resulterende bedrag geeft een beeld van wat de bank waard is in een liquidatiescenario.

De Liquidatiewaarde: Stel, de bank gaat failliet. Wat is er dan nog over? Dit is belangrijk, vooral bij banken die in de problemen zitten. Maar laten we eerlijk zijn, het is een beetje een doemscenario. Niemand wil dat zijn geld ‘verdwenen’ is!

Waarom is Dit Eigenlijk Leuk? (En Belangrijk!)

Oké, ik geef toe, bankwaardering klinkt misschien niet als het spannendste onderwerp ter wereld. Maar denk er eens over na: het is alsof je de geheimen van de financiële wereld ontrafelt. Je leert hoe banken werken, hoe de economie werkt, en hoe je slimme beleggingsbeslissingen kunt nemen.

Jij bent nu een Financieel Detective!

Je kunt nu door jaarverslagen ploegen (misschien...?), financiële ratio's analyseren, en je eigen mening vormen over de waarde van een bank. En wie weet, misschien ontdek je wel de volgende grote beleggingskans! (Maar beloof me dat je eerst je eigen onderzoek doet, hè?)

Het Gaat Niet Alleen Om Geld!

Het begrijpen van bankwaardering is niet alleen handig voor beleggers. Het helpt je ook om kritisch te kijken naar de financiële sector en de rol die banken spelen in onze maatschappij. Begrijp je hoe hun winst gemaakt wordt? Ken de risico's van het bankieren?

Een Waarschuwing: Het is Geen Exacte Wetenschap

Bankwaardering is geen exacte wetenschap. Het is meer een mix van kunst en wetenschap. Er zijn veel aannames en subjectieve oordelen bij betrokken. Dus neem alles met een korreltje zout (behalve misschien mijn stracciatella-ijs voorkeur!).

Dus… Klaar voor de Bankenwereld?

Hopelijk heb je nu een beter idee van hoe je een bank kunt waarderen. Het is een complex onderwerp, maar het is ook fascinerend en relevant. Dus duik erin, stel vragen, en blijf leren. En wie weet, misschien zien we elkaar binnenkort wel op de beursvloer! (Of gewoon bij de ijscoman.)

Disclaimer: Ik ben geen financieel adviseur. Dit artikel is puur voor educatieve en entertainment doeleinden. Beleggen brengt risico's met zich mee. Raadpleeg altijd een gekwalificeerde professional voordat je beleggingsbeslissingen neemt.

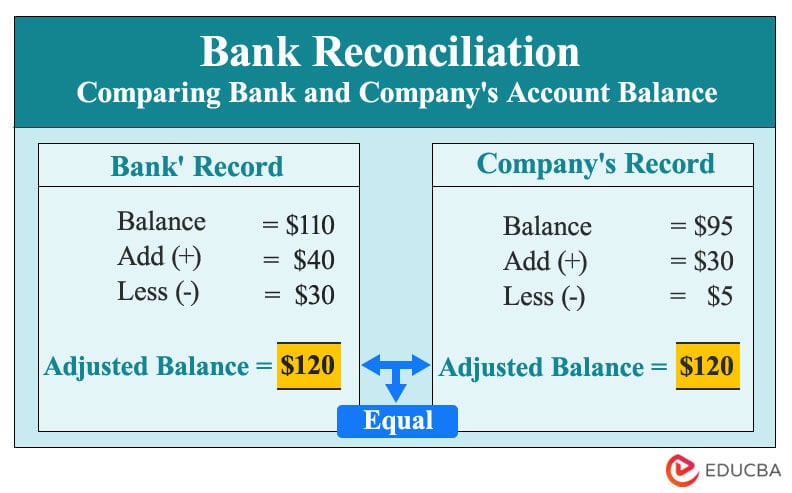

:max_bytes(150000):strip_icc()/Bank_Reconciliation-V3-5c8a5643055c402fb16a4268b449ac0e.png)