Niet Uit De Balans Blijkende Verplichtingen Voorbeelden

Ken je dat? Zit je net lekker in je nieuwe huis, denk je eindelijk je financiën op orde te hebben... BAM! Krijg je een brief over een 'bijzondere bepaling' in de VvE-akte. Iets met een toekomstige renovatie waar jij (lees: mede-eigenaar) voor mag gaan bloeden. Ik had dus echt zoiets van: "Wacht even, dit stond niet in de brochure!" Het voelde een beetje alsof ik onbewust een lening had afgesloten waar ik niks van wist. Tja, welkom in de wondere wereld van de niet uit de balans blijkende verplichtingen. Het klinkt ingewikkeld, maar trust me, het is de moeite waard om je erin te verdiepen. Want voor je het weet, zit je met zo'n onverwachte rekening. (Geloof me, je wilt dit echt niet).

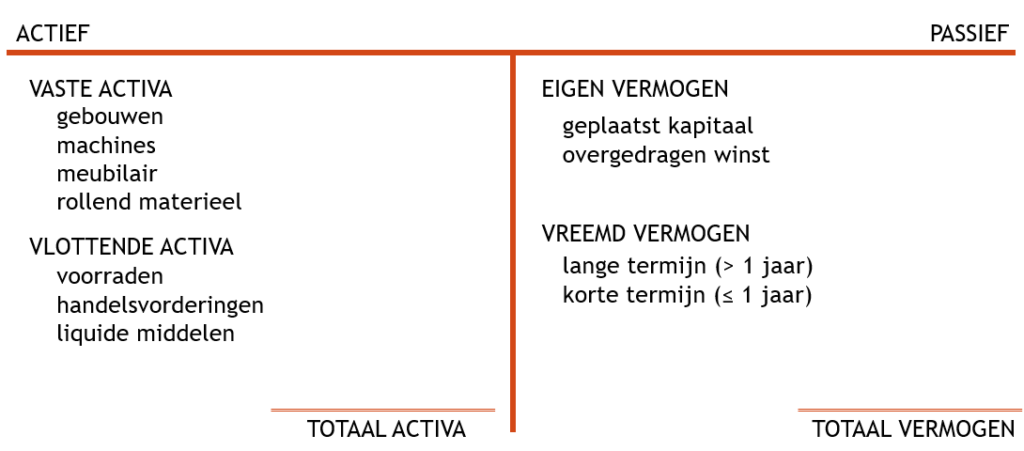

Wat zijn Niet Uit De Balans Blijkende Verplichtingen precies?

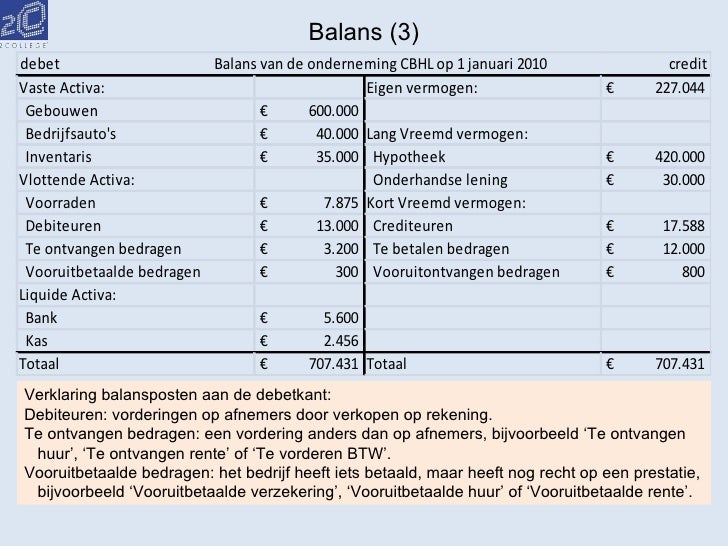

Oké, laten we het ontleden. "Niet uit de balans blijkend" betekent simpelweg dat je ze niet direct terugvindt in de standaard balans van een bedrijf of organisatie. Ze staan ergens verstopt, vaak in de toelichting op de jaarrekening, of in andere contracten en overeenkomsten. Het zijn verplichtingen die wel financieel relevant zijn, maar die (nog) niet als een directe schuld op de balans staan. Alsof ze in de coulissen staan te wachten, klaar om het podium te betreden en je portemonnee te plunderen. (Beetje dramatisch? Misschien. Maar wel de waarheid!).

Denk hierbij aan: toekomstige verplichtingen die afhankelijk zijn van bepaalde gebeurtenissen, of verplichtingen die momenteel nog geen vaste waarde hebben. Het is dus een beetje een 'potentially dangerous situation' financieel gezien. Het is alsof je een tijdbom hebt, maar je weet niet wanneer hij afgaat. (En wie wil dat nou?).

Must Read

Waarom zijn ze belangrijk?

Omdat ze een significant effect kunnen hebben op de toekomstige financiële positie van een bedrijf of individu! Het negeren van deze verplichtingen kan leiden tot een verkeerd beeld van de financiële gezondheid en kan nare verrassingen opleveren. Stel je voor: een bedrijf lijkt winstgevend, maar heeft enorme milieuverplichtingen die niet direct op de balans staan. Boem! Een grote boete en de winst is verdwenen als sneeuw voor de zon. Investeerders en crediteuren moeten dus super alert zijn op dit soort verborgen risico's. Zelfs jij als consument, bijvoorbeeld bij het kopen van een huis.

Voorbeelden van Niet Uit De Balans Blijkende Verplichtingen

Laten we concreet worden. Hier zijn een paar voorbeelden, zodat je weet waar je op moet letten:

- Operationele Leaseverplichtingen: Dit zijn verplichtingen voor het huren van activa (zoals gebouwen, auto's, machines) waarbij het eigendom niet overgaat naar de huurder. In tegenstelling tot financial lease staan deze verplichtingen niet direct op de balans. Denk bijvoorbeeld aan een restaurant dat de pandruimte huurt. De huurcontracten vertegenwoordigen een aanzienlijke verplichting.

- Garantieverplichtingen: Stel dat een bedrijf producten verkoopt met een garantie. De potentiële kosten van reparaties of vervangingen onder die garantie zijn niet altijd volledig voorzien op de balans, vooral als ze nog niet bekend zijn. (Ja, dat is dus die 'levenslange garantie' die je vaak ziet staan).

- Pensioenverplichtingen: Verplichtingen aan werknemers met betrekking tot hun pensioen kunnen complex zijn en niet altijd volledig op de balans staan. Dit geldt vooral voor defined benefit pensioenregelingen waarbij de werkgever garandeert een bepaald pensioen uit te keren. (En dat kan dus flink in de papieren lopen!).

- Juridische Geschillen: Lopende rechtszaken kunnen leiden tot aanzienlijke financiële verplichtingen, afhankelijk van de uitkomst. De potentiële kosten van een verloren rechtszaak staan meestal niet direct op de balans, maar moeten wel worden vermeld. (Het spreekwoord "beter voorkomen dan genezen" is hier absoluut van toepassing).

- Milieuverplichtingen: Verplichtingen om vervuiling op te ruimen of schade aan het milieu te herstellen kunnen aanzienlijk zijn. Deze verplichtingen worden pas op de balans opgenomen als ze concreet en meetbaar zijn. Maar het potentieel is er wel! (Denk aan bedrijven die in de chemische industrie actief zijn).

- Buy-back agreements: Een overeenkomst waarbij een bedrijf belooft om activa terug te kopen tegen een bepaalde prijs. Dit creëert een toekomstige verplichting.

- Verplichtingen uit joint ventures: Verplichtingen die voortvloeien uit samenwerking met andere bedrijven.

- Toekomstige onderhoudsverplichtingen: Zoals in mijn voorbeeld met de VvE. Verplichtingen voor het onderhoud van bijvoorbeeld gebouwen of infrastructuur.

Waar moet je op letten?

Oké, je weet nu wat het is en welke voorbeelden er zijn. Maar hoe spot je deze verborgen risico's? Hier zijn een paar tips:

- Lees de toelichting op de jaarrekening grondig: Hier staan vaak belangrijke details over niet uit de balans blijkende verplichtingen. Het is misschien geen spannend leesvoer, maar het kan je wel veel geld besparen. (Serieuuuuuus!).

- Analyseer contracten en overeenkomsten: Kijk naar de kleine lettertjes en zoek naar clausules die toekomstige verplichtingen creëren. (Ja, dat is saai, maar wel nodig).

- Vraag door! Stel vragen aan het management of de accountant over mogelijke verborgen risico's.

- Doe je eigen onderzoek: Kijk naar de branche waarin het bedrijf actief is en onderzoek welke potentiële verplichtingen daar vaak voorkomen.

- Wees sceptisch: Als iets te mooi lijkt om waar te zijn, is dat het waarschijnlijk ook.

- Raadpleeg een expert: Als je het zelf niet zeker weet, schakel dan een financieel adviseur of accountant in.

De impact van IFRS 16 op leaseverplichtingen

Even een kleine side note over IFRS 16, een nieuwe accounting standaard die een grote impact heeft gehad op de manier waarop leaseverplichtingen worden gerapporteerd. Vroeger werden operationele leases vaak niet op de balans vermeld (vandaar het "niet uit de balans blijkend" verhaal). Maar sinds IFRS 16 worden de meeste leaseovereenkomsten wel op de balans geactiveerd, als een recht tot gebruik van een actief en een bijbehorende leaseverplichting. Dit zorgt voor meer transparantie en een beter beeld van de werkelijke financiële positie van een bedrijf. Maar let op: het is nog steeds belangrijk om de details te checken en te begrijpen, want er kunnen nog steeds lease constructies zijn die complex zijn. (Accounting, het blijft een feest!).

Conclusie

Niet uit de balans blijkende verplichtingen kunnen een significant impact hebben op de financiële gezondheid van bedrijven en individuen. Door je bewust te zijn van de risico's en door grondig onderzoek te doen, kun je jezelf beschermen tegen nare verrassingen. Dus de volgende keer dat je een contract tekent, of een jaarrekening bekijkt, denk dan aan mijn verhaal en kijk verder dan de oppervlakte. En onthoud: voorkomen is beter dan genezen! (En een stuk goedkoper!).

Hopelijk heeft dit geholpen! Mocht je nog vragen hebben, laat het gerust weten in de comments! En succes met het speuren naar die verborgen verplichtingen! Je kunt het!

.jpg)

.jpg)