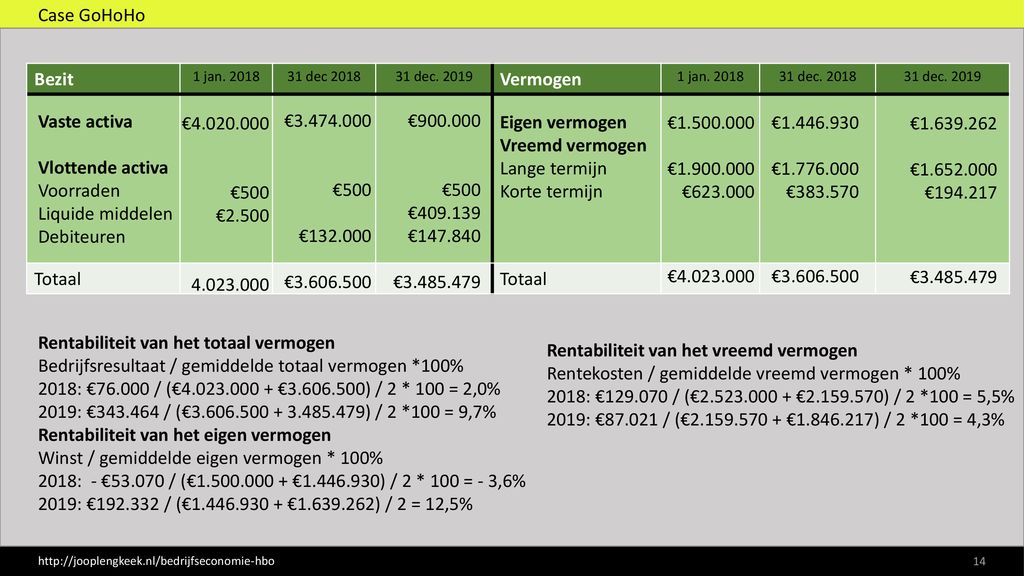

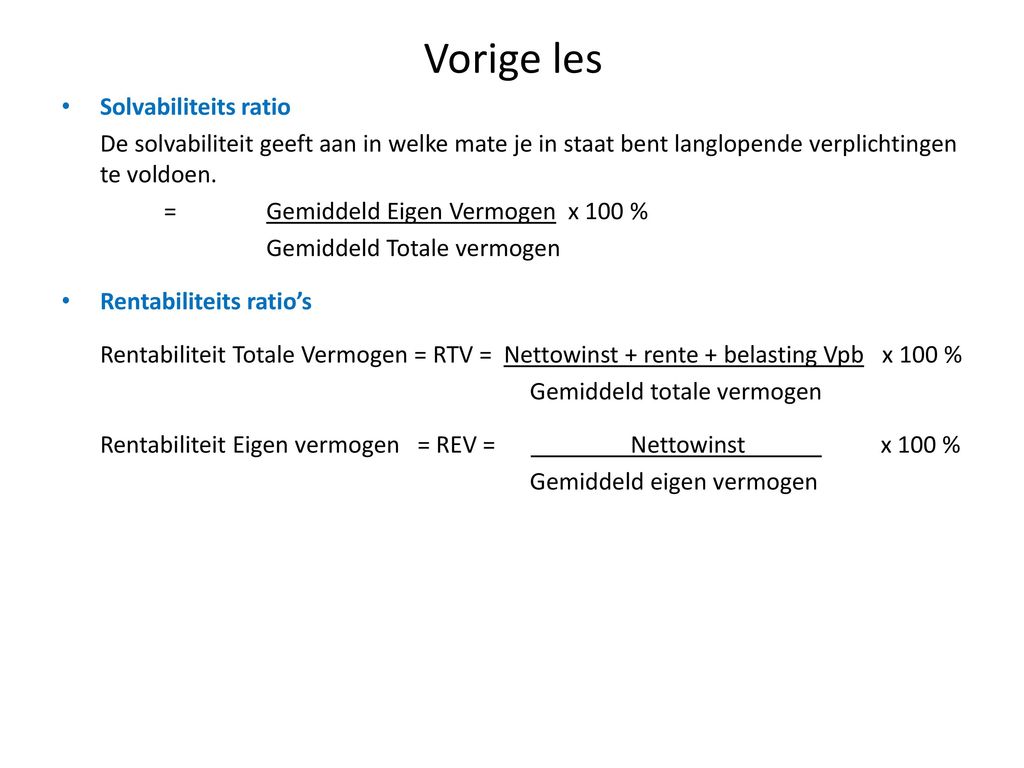

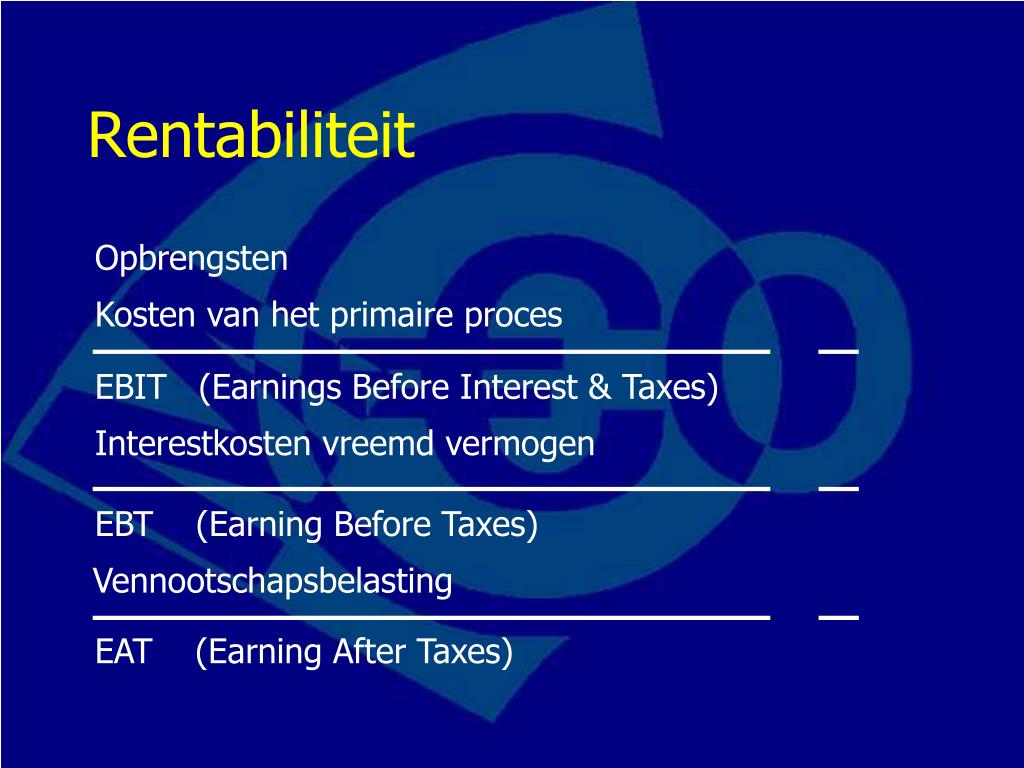

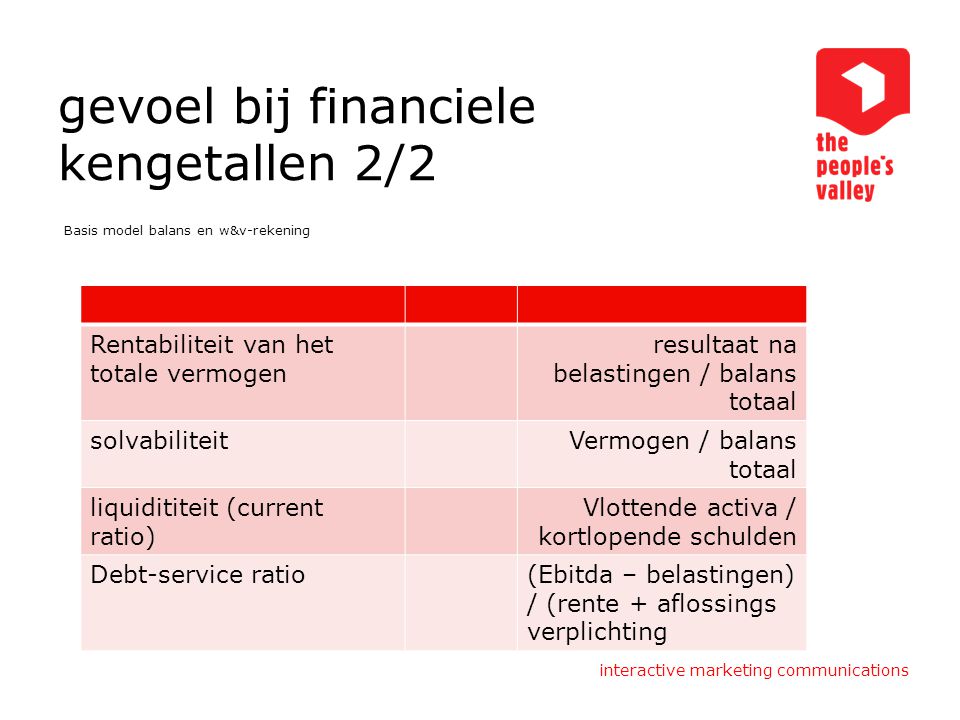

Rentabiliteit Van Het Totale Vermogen

In de complexe wereld van de bedrijfsfinanciën is het cruciaal om de prestaties van een onderneming objectief te beoordelen. Een van de meest relevante indicatoren hiervoor is de Rentabiliteit van het Totale Vermogen (RTV), ook wel bekend als Return on Assets (ROA). Deze ratio biedt inzicht in de mate waarin een bedrijf in staat is om winst te genereren uit de beschikbare middelen, ongeacht de financieringsstructuur.

Wat is Rentabiliteit van het Totale Vermogen (RTV)?

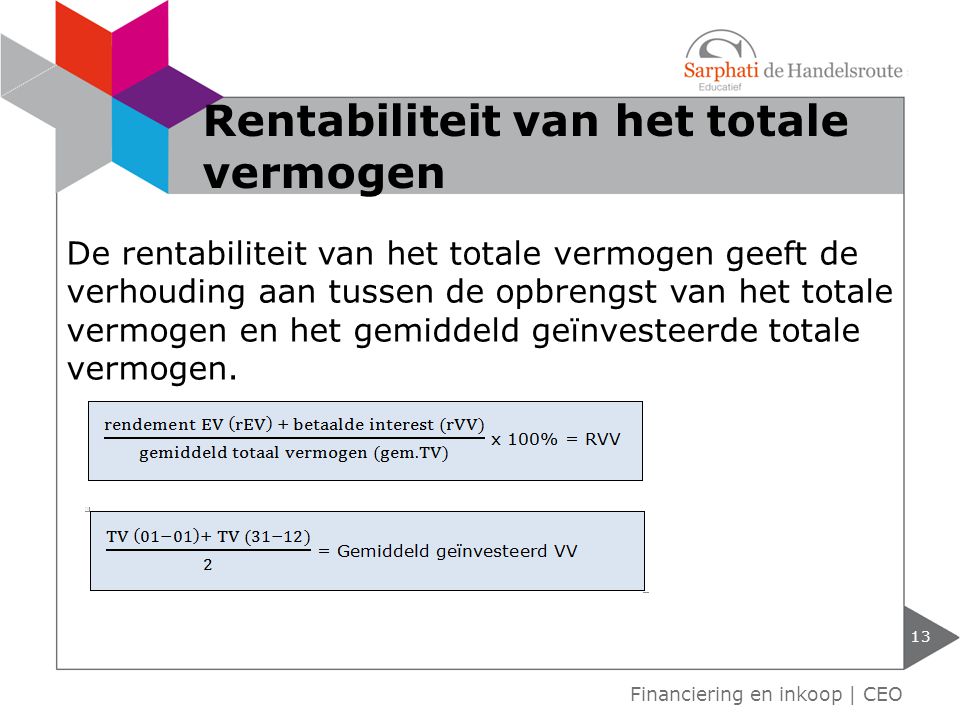

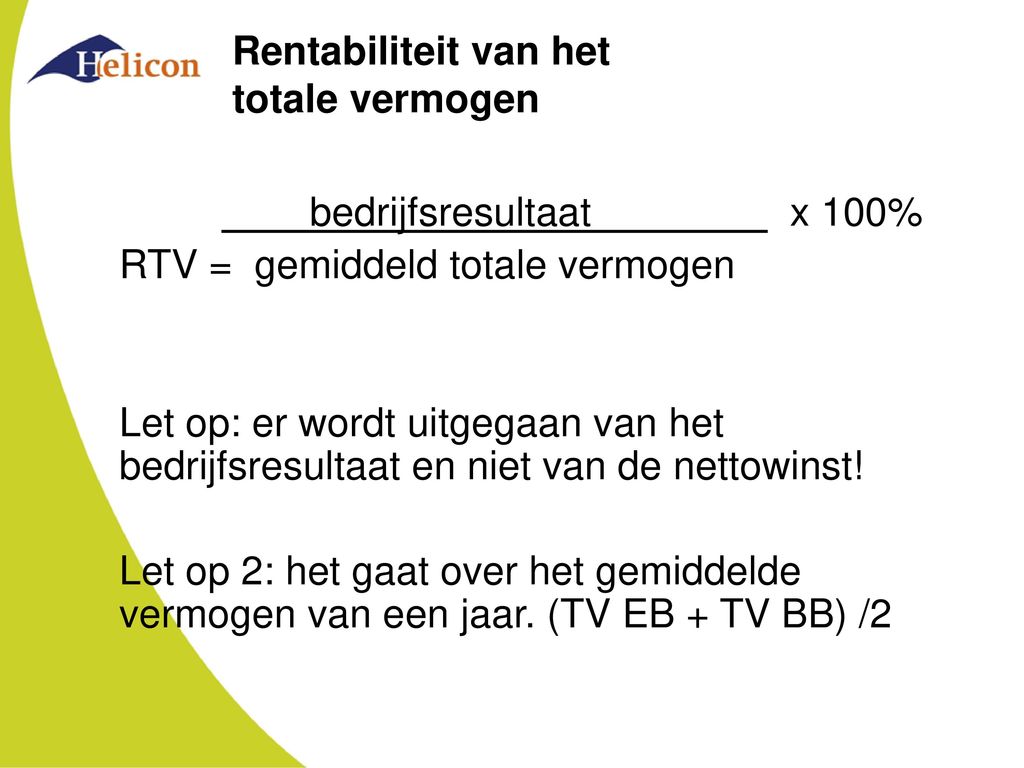

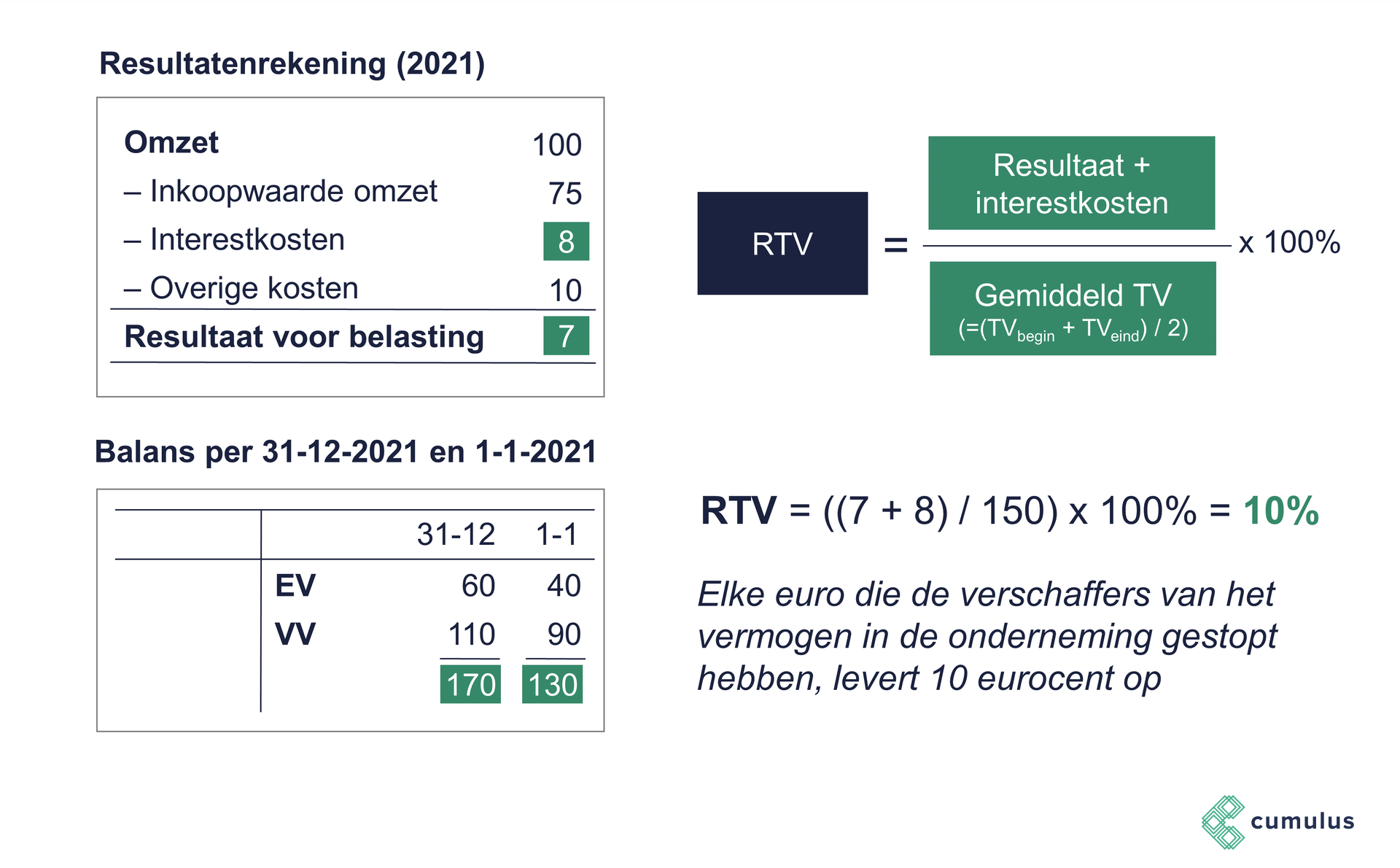

De Rentabiliteit van het Totale Vermogen (RTV) is een financiële ratio die meet hoe efficiënt een bedrijf zijn activa inzet om winst te genereren. In essentie laat de RTV zien hoeveel winst een bedrijf verdient voor elke euro aan activa die het bezit. Het is een maatstaf voor de operationele efficiëntie van een bedrijf en geeft aan hoe goed het management in staat is om de beschikbare middelen te benutten.

De formule voor het berekenen van de RTV is als volgt:

Must Read

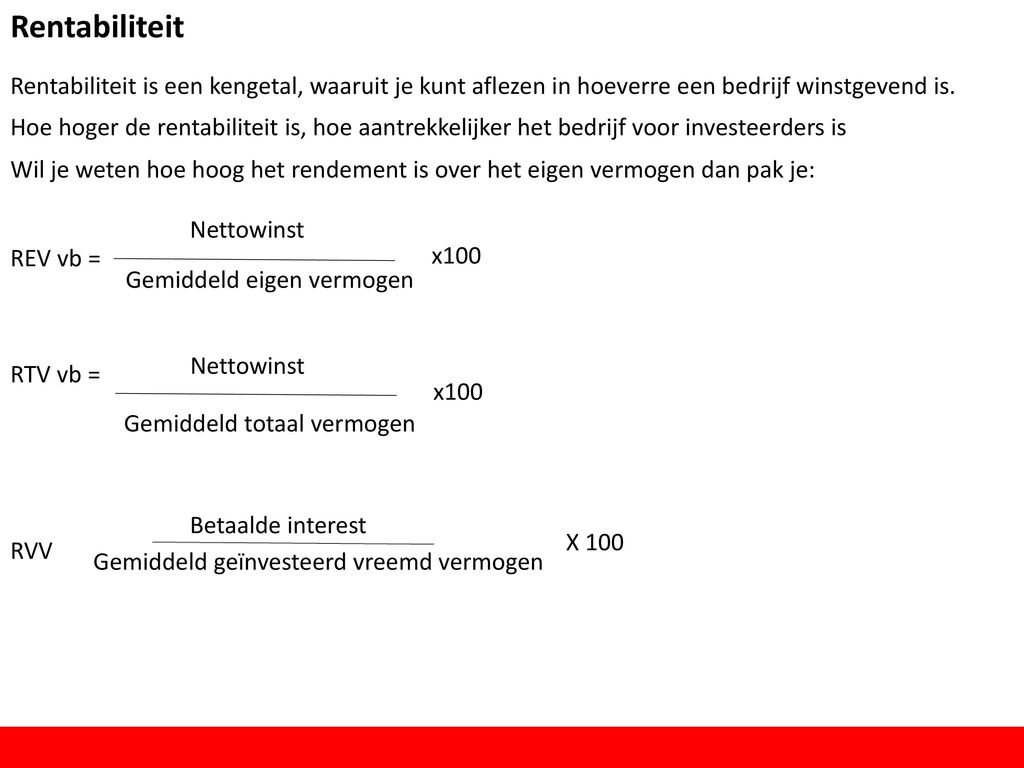

RTV = (Winst voor interest en belasting / Totale Vermogen) x 100%

Of, in het Engels:

ROA = (Earnings Before Interest and Taxes / Total Assets) x 100%

De Winst voor interest en belasting (ook wel EBIT, Earnings Before Interest and Taxes genoemd) wordt gebruikt omdat de RTV zich richt op de prestaties van de operationele activiteiten, los van de financieringskeuzes (interest) en de fiscale situatie (belasting) van het bedrijf. Het Totale Vermogen omvat alle activa die het bedrijf bezit, zoals vaste activa (gebouwen, machines) en vlottende activa (voorraden, debiteuren).

Waarom is RTV belangrijk?

De RTV is belangrijk om verschillende redenen:

- Vergelijking met concurrenten: De RTV maakt het mogelijk om de prestaties van een bedrijf te vergelijken met die van concurrenten in dezelfde sector. Een hogere RTV duidt doorgaans op een efficiëntere benutting van de activa.

- Interne prestatie-evaluatie: De RTV kan worden gebruikt om de prestaties van een bedrijf over verschillende perioden te evalueren. Een stijgende RTV duidt op een verbetering van de operationele efficiëntie.

- Inzicht voor investeerders: Investeerders gebruiken de RTV om te beoordelen hoe goed het management in staat is om de investeringen van het bedrijf om te zetten in winst. Een hoge RTV maakt een bedrijf aantrekkelijker voor investeerders.

- Kredietbeoordeling: Kredietverstrekkers gebruiken de RTV om de solvabiliteit van een bedrijf te beoordelen. Een hoge RTV duidt op een betere financiële gezondheid en een lager risico voor de kredietverstrekker.

Factoren die de RTV beïnvloeden

Verschillende factoren kunnen de RTV van een bedrijf beïnvloeden:

- Winstmarge: Een hogere winstmarge, dus een groter deel van de omzet dat overblijft als winst, zal de RTV positief beïnvloeden.

- Omloopsnelheid van de activa: Een hogere omloopsnelheid van de activa, dus de mate waarin activa worden ingezet om omzet te genereren, zal de RTV positief beïnvloeden. Een bedrijf dat efficiënt zijn voorraden beheert en snel zijn debiteuren incasseert, zal doorgaans een hogere RTV hebben.

- Investeringen in activa: Investeringen in nieuwe activa kunnen de RTV aanvankelijk verlagen, vooral als deze investeringen nog geen directe bijdrage leveren aan de winst. Echter, op de lange termijn kunnen deze investeringen de RTV juist verhogen als ze leiden tot een hogere efficiëntie en omzet.

- Sector: De RTV verschilt sterk per sector. Bedrijven in kapitaalintensieve sectoren, zoals de luchtvaart of de chemische industrie, hebben doorgaans een lagere RTV dan bedrijven in sectoren met lage kapitaalintensiteit, zoals de software-industrie.

- Management: Goed management is essentieel voor het optimaliseren van de RTV. Een ervaren en competent managementteam is in staat om efficiënte operationele processen te implementeren, de kosten te beheersen en de omzet te verhogen.

RTV in de praktijk: voorbeelden

Laten we een paar voorbeelden bekijken om de RTV in de praktijk te illustreren:

Voorbeeld 1: Detailhandel

Een detailhandelsbedrijf met een winst voor interest en belasting van €500.000 en een totaal vermogen van €2.500.000 heeft een RTV van (500.000 / 2.500.000) x 100% = 20%. Dit betekent dat het bedrijf voor elke euro aan activa 20 cent winst genereert.

Voorbeeld 2: Technologiebedrijf

Een technologiebedrijf met een winst voor interest en belasting van €1.000.000 en een totaal vermogen van €4.000.000 heeft een RTV van (1.000.000 / 4.000.000) x 100% = 25%. Dit bedrijf is dus efficiënter in het genereren van winst uit zijn activa dan het detailhandelsbedrijf uit voorbeeld 1.

Voorbeeld 3: Een data-analyse

Stel dat we twee fictieve bedrijven vergelijken, "TechSolutions" en "ManuCorp". TechSolutions, een technologiebedrijf, rapporteert een EBIT van € 5 miljoen en een totaal vermogen van € 20 miljoen. ManuCorp, een productiebedrijf, rapporteert een EBIT van € 8 miljoen en een totaal vermogen van € 40 miljoen.

De RTV voor TechSolutions is (€ 5 miljoen / € 20 miljoen) * 100% = 25%. De RTV voor ManuCorp is (€ 8 miljoen / € 40 miljoen) * 100% = 20%. Hoewel ManuCorp een hogere EBIT heeft, heeft TechSolutions een hogere RTV, wat aangeeft dat het bedrijf efficiënter zijn activa gebruikt om winst te genereren.

Belangrijke data uit de praktijk (vereenvoudigd): Uit de financiële rapporten van Apple Inc. over 2023 blijkt een ROA (RTV) van ongeveer 25%. Daarmee is Apple één van de meest winstgevende bedrijven ter wereld. Voor een supermarktketen als Ahold Delhaize ligt de ROA lager, op circa 7%, wat inherent is aan de lagere marges en hogere kapitaalinvestering die nodig is in die branche.

Interpretatie van de RTV

Het interpreteren van de RTV is cruciaal voor het begrijpen van de financiële prestaties van een bedrijf. Over het algemeen wordt een hogere RTV als gunstig beschouwd, omdat dit aangeeft dat het bedrijf efficiënter is in het genereren van winst uit zijn activa. Echter, het is belangrijk om de RTV te vergelijken met die van concurrenten in dezelfde sector en met de historische RTV van het bedrijf zelf. Een dalende RTV kan wijzen op problemen met de operationele efficiëntie of op een toename van de activa zonder een overeenkomstige toename van de winst.

Een extreem hoge RTV kan echter ook een teken zijn van agressieve accountingpraktijken of van het niet investeren in noodzakelijke activa voor de lange termijn. Het is daarom belangrijk om de RTV in de context van de algehele financiële situatie van het bedrijf te beoordelen.

Beperkingen van de RTV

Hoewel de RTV een waardevolle indicator is, heeft het ook enkele beperkingen:

- Invloed van accountingkeuzes: De RTV kan worden beïnvloed door de accountingkeuzes van het bedrijf, zoals de afschrijvingsmethode en de waardering van voorraden. Dit maakt het moeilijk om de RTV van bedrijven met verschillende accountingpraktijken te vergelijken.

- Focus op het verleden: De RTV is gebaseerd op historische gegevens en geeft geen garantie voor toekomstige prestaties.

- Geen rekening met risico: De RTV houdt geen rekening met het risico dat aan de activiteiten van het bedrijf verbonden is. Een bedrijf met een hoge RTV kan bijvoorbeeld ook een hoog risico lopen, wat de waarde van de hoge RTV kan verminderen.

Conclusie

De Rentabiliteit van het Totale Vermogen (RTV) is een essentiële maatstaf voor het beoordelen van de operationele efficiëntie van een bedrijf. Door de winst te relateren aan het totale vermogen, biedt de RTV inzicht in de mate waarin een bedrijf in staat is om winst te genereren uit de beschikbare middelen. Het is belangrijk om de RTV te interpreteren in de context van de sector, de historische prestaties van het bedrijf en de accountingpraktijken. Hoewel de RTV enkele beperkingen heeft, blijft het een waardevolle indicator voor investeerders, kredietverstrekkers en het management van het bedrijf zelf.

Actiepunten: Analyseer de RTV van bedrijven waarin u geïnteresseerd bent te investeren. Vergelijk de RTV met die van concurrenten en met de historische RTV van het bedrijf zelf. Onderzoek de factoren die de RTV beïnvloeden en beoordeel de algehele financiële situatie van het bedrijf voordat u een beslissing neemt.

.jpg)