Verschil Bruto En Netto

Hé buurman/buurvrouw! Zullen we het eens hebben over iets supersexy, zoals... loonstrookjes? Ja, ik weet het, klinkt niet direct als een wilde avond uit, maar geloof me, dit is belangrijker dan je denkt. En stiekem best interessant, vind je niet? Vooral als je snapt waar al die getallen voor staan.

Vandaag duiken we in de magische wereld van bruto en netto. Wat betekenen die termen eigenlijk? En waarom lijkt het alsof er een enorme boeman onderweg is die een flink stuk van je salaris opeet?

Bruto: De Grote, Blanke Belofte

Oké, stel je voor: je baas zegt dat je €3000 per maand gaat verdienen. YES! Champagne! Nieuwe schoenen! Vakantie naar Bora Bora! (Oké, misschien niet Bora Bora, maar je snapt het idee.) Dat bedrag, die €3000, dat is je brutosalaris.

Must Read

Zie het als de ongesneden diamant, de ruwe versie van je loon. Het is het bedrag voordat de overheid en andere partijen hun graantje meepikken. Klinkt goed, toch? Alleen... er komt nog wat.

Waarom? Nou ja, belasting en premies en al die dingen. Het leven is niet gratis, hé? Zelfs niet als je hard werkt voor je geld. Zucht.

Netto: De Teleurstellende Realiteit (Maar Nog Steeds OK!)

En dan komt het moment van de waarheid: je loonstrookje. Je kijkt ernaar en... WACH EVEN! Waar is al dat geld gebleven? Die €3000 is ineens veranderd in... iets minder. Veel minder, misschien. Dat is je nettosalaris. Het bedrag dat daadwerkelijk op je bankrekening verschijnt.

Het is als die ene keer dat je een prachtig taart zag in de etalage, maar toen je hem kocht, bleek er de helft van de vulling te ontbreken. Een beetje teleurstellend, ja, maar nog steeds taart! En je kan er nog steeds van genieten.

Je nettosalaris is dus je brutosalaris minus alle inhoudingen: belastingen, premies sociale zekerheid (voor je pensioen, werkloosheid, enzovoort), en eventueel andere inhoudingen zoals een bijdrage aan je pensioenfonds.

Waar gaat dat geld dan heen?

Goede vraag! Dat geld gaat naar verschillende plekken. Een groot deel gaat naar de belastingdienst, die het gebruikt om bijvoorbeeld scholen, ziekenhuizen, wegen en andere publieke voorzieningen te financieren. Denk ook aan de zorgtoeslag die je wellicht krijgt, of de kinderopvangtoeslag.

Een ander deel gaat naar de sociale zekerheid, zodat je bijvoorbeeld een uitkering kunt krijgen als je werkloos wordt of arbeidsongeschikt raakt. Of voor je pensioen later. Allemaal best nuttig, uiteindelijk. Al voelt het soms alsof je betaalt voor een feestje waar je zelf niet mag komen.

Waarom is het belangrijk om het verschil te kennen?

Nou, om verschillende redenen! Ten eerste is het gewoon handig om te weten waar je geld naartoe gaat. Je wilt toch niet in het duister tasten over je eigen financiën?

Ten tweede is het belangrijk als je bijvoorbeeld een lening wilt afsluiten of een huis wilt kopen. Banken kijken namelijk naar je brutosalaris om te bepalen hoeveel je kunt lenen, omdat ze ervan uitgaan dat je netto inkomen stabieler is dan je bruto inkomen. Althans, dat is de theorie.

Ten derde is het nuttig bij het vergelijken van banen. Twee banen kunnen een vergelijkbaar brutosalaris bieden, maar een heel verschillend nettosalaris als de secundaire arbeidsvoorwaarden verschillen (bijvoorbeeld een hogere pensioenbijdrage bij de ene baan).

En tot slot, gewoon omdat je slim bezig bent! Hoe meer je weet over je financiën, hoe betere beslissingen je kunt nemen. En wie wil dat nou niet?

Een simpel voorbeeldje, voor de duidelijkheid!

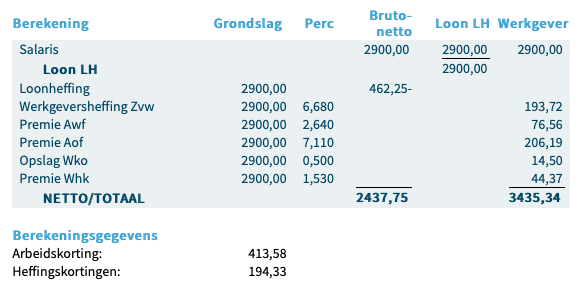

Stel, je hebt een brutosalaris van €2500 per maand. Van dat bedrag gaat bijvoorbeeld €750 naar belastingen en premies. Je nettosalaris is dan €2500 - €750 = €1750. Dat is het bedrag dat je daadwerkelijk op je rekening gestort krijgt.

Zie je? Eigenlijk is het best simpel. (Oké, misschien niet altijd, maar laten we het zo houden.)

Nog een paar tips van ome agent! (Of eigenlijk, van je vriendelijke buurman)

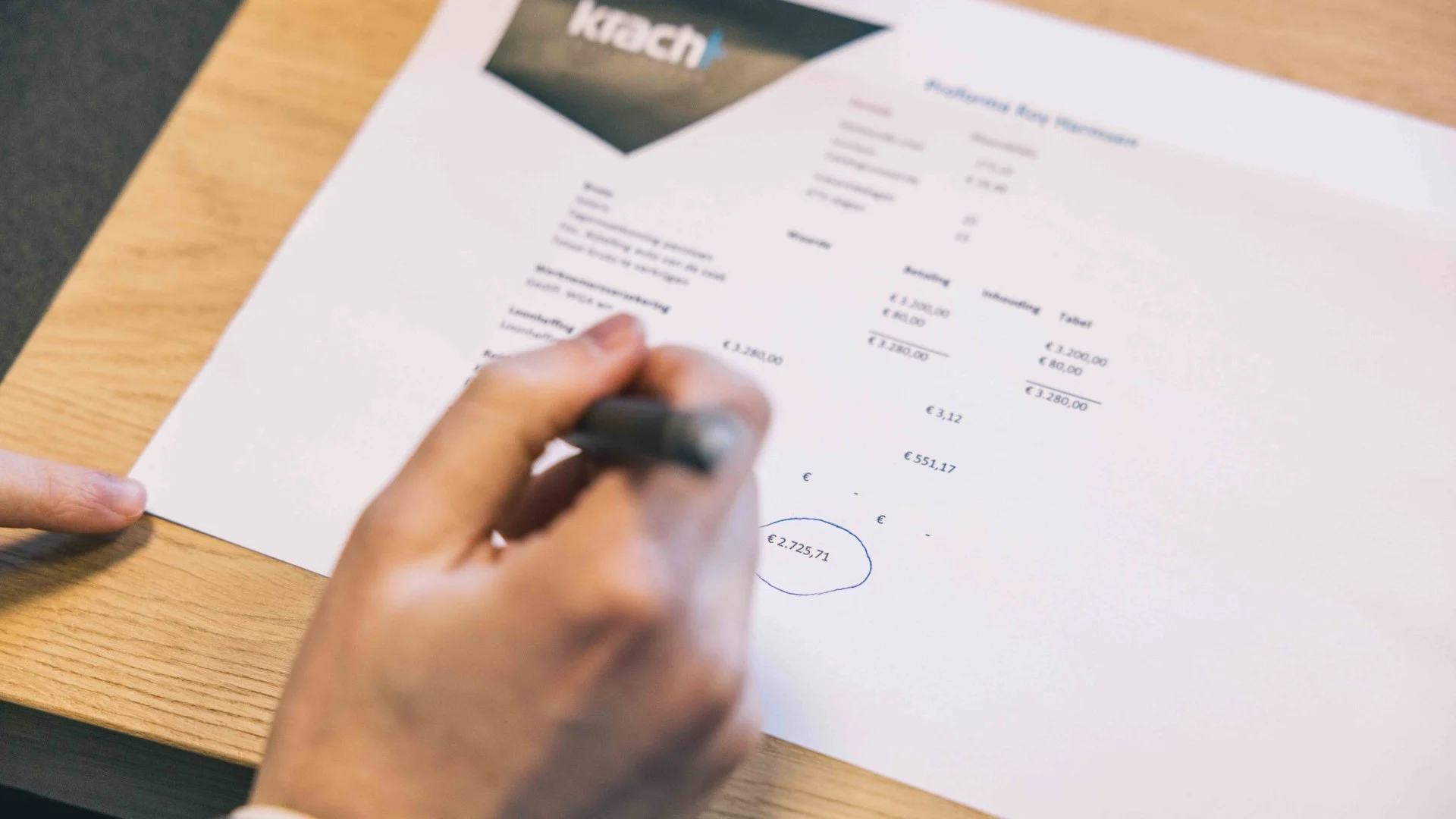

1. Check je loonstrookje! Echt, doe het! Het is misschien saai, maar het kan je veel geld besparen als er een fout in staat. Er worden meer fouten gemaakt dan je denkt.

2. Maak gebruik van toeslagen! Heb je recht op zorgtoeslag, huurtoeslag of kinderopvangtoeslag? Vraag het aan! Het is zonde om geld te laten liggen. Het is alsof je een tientje op straat vindt, maar hem gewoon laat liggen. WIE DOET DAT NOU?

3. Laat je adviseren! Heb je complexe financiële vragen? Schakel dan een professional in. Een financieel adviseur kan je helpen om je financiën op orde te krijgen en het meeste uit je geld te halen.

4. Begrijp de impact van veranderingen! Ga je trouwen, krijg je kinderen, of koop je een huis? Dit kan allemaal invloed hebben op je belastingaangifte en je nettosalaris. Zorg dat je goed geïnformeerd bent.

5. Wees niet bang om te onderhandelen! Bij een nieuwe baan kun je onderhandelen over je brutosalaris, maar ook over secundaire arbeidsvoorwaarden zoals een auto van de zaak of een hogere pensioenbijdrage. Dit kan uiteindelijk een groot verschil maken voor je nettosalaris.

Conclusie: Bruto vs. Netto – Het blijft een dingetje!

Dus, daar heb je het: bruto en netto in een notendop! Het is misschien niet het meest opwindende onderwerp ter wereld, maar het is wel belangrijk om te begrijpen. Zeker als je niet voor verrassingen wilt komen te staan.

Onthoud: je brutosalaris is de grote belofte, je nettosalaris is de realiteit (die hopelijk nog steeds goed genoeg is om van te leven!). En met een beetje kennis en planning kun je ervoor zorgen dat je zoveel mogelijk overhoudt van je hard verdiende centen.

En nu? Tijd voor een kop koffie en een serieuze blik op je eigen loonstrookje. Succes! En mocht je nog vragen hebben, roep maar! Ik zit er klaar voor (met mijn rekenmachine!). Proost!

P.S. Vergeet niet: dit is allemaal algemene informatie. Jouw specifieke situatie kan anders zijn. Raadpleeg altijd een professional voor persoonlijk advies.