Verschil Tussen Doorlopend Krediet En Persoonlijke Lening

Hé, daar! Voel je je soms ook een beetje overweldigd door alle financiële termen die op je afgevuurd worden, vooral als het gaat om lenen? Je bent zeker niet de enige. Het verschil tussen een doorlopend krediet en een persoonlijke lening kan in eerste instantie best lastig te begrijpen zijn. Geen zorgen, we gaan het samen ontrafelen, stap voor stap, zonder moeilijke woorden. We maken het lekker simpel en praktisch, zodat jij straks met een gerust hart de juiste keuze kunt maken.

Wat is een Persoonlijke Lening?

Laten we beginnen met de persoonlijke lening. Zie het als een vast pakket. Je leent een bepaald bedrag, bijvoorbeeld €5.000, en spreekt af om dat bedrag in een vast aantal maanden terug te betalen. Elke maand betaal je hetzelfde bedrag, inclusief rente.

Voordelen van een persoonlijke lening:

Must Read

- Duidelijkheid: Je weet precies waar je aan toe bent. Het rentepercentage staat vast, de looptijd staat vast en je maandelijkse betaling staat vast. Geen verrassingen!

- Geschikt voor grote uitgaven: Ideaal voor een specifieke, grotere aankoop, zoals een nieuwe auto of een verbouwing.

Nadelen van een persoonlijke lening:

- Minder flexibel: Als je het geld eerder terugbetaalt, kan het zijn dat je een boete moet betalen. En het is niet mogelijk om al afgeloste bedragen opnieuw op te nemen.

Voorbeeld: Stel, je wilt een nieuwe motor kopen van €7.000. Je sluit een persoonlijke lening af en betaalt dit bedrag in 36 maanden terug. Elke maand betaal je bijvoorbeeld €215. Na 36 maanden is je lening afbetaald.

Wat is een Doorlopend Krediet?

Een doorlopend krediet is flexibeler dan een persoonlijke lening. Je krijgt een bepaald kredietlimiet, bijvoorbeeld €5.000. Je kunt dit bedrag (of een deel ervan) opnemen wanneer je het nodig hebt. Je betaalt rente over het bedrag dat je daadwerkelijk hebt opgenomen. Het fijne is dat je afgeloste bedragen weer opnieuw kunt opnemen, zolang je maar binnen je kredietlimiet blijft.

Voordelen van een doorlopend krediet:

- Flexibiliteit: Je kunt opnemen en aflossen wanneer het jou uitkomt.

- Onverwachte uitgaven: Handig voor onvoorziene kosten, zoals een kapotte wasmachine of een dure autoreparatie.

Nadelen van een doorlopend krediet:

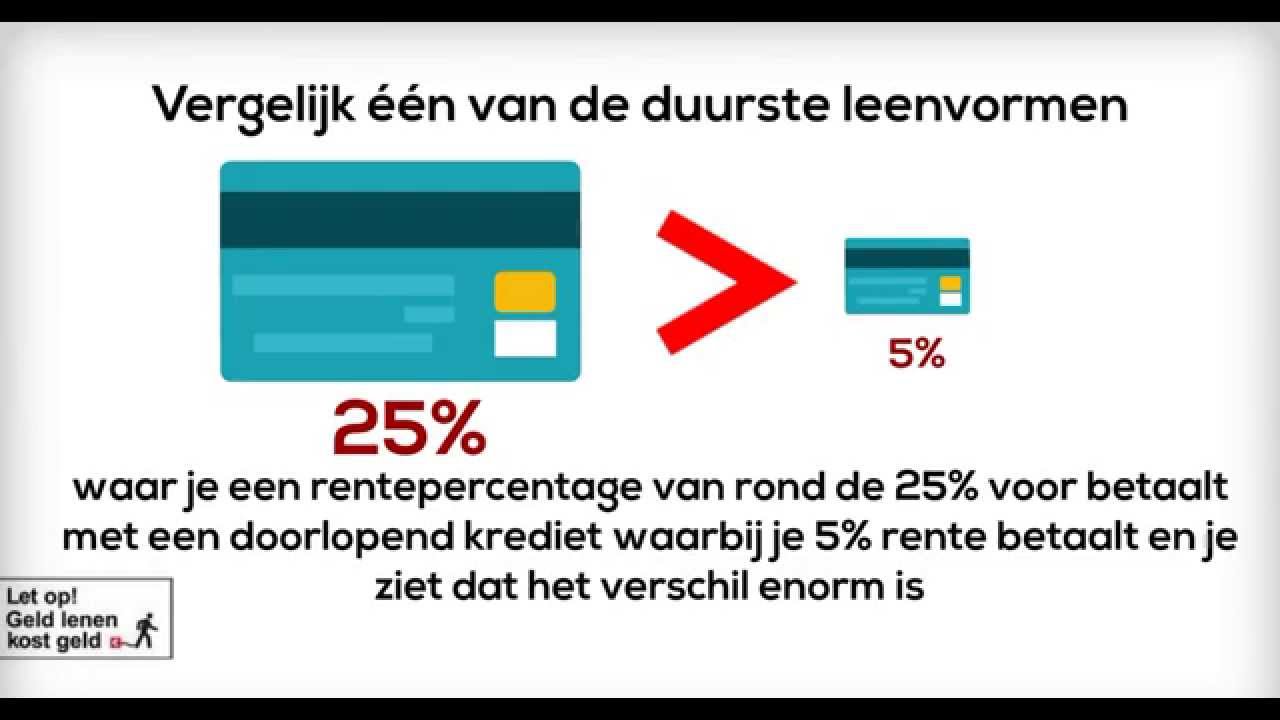

- Variabele rente: De rente kan stijgen of dalen, waardoor je maandelijkse betaling ook kan veranderen.

- Verleiding: Het kan verleidelijk zijn om steeds opnieuw geld op te nemen, waardoor je langer over je schuld doet en uiteindelijk meer rente betaalt.

Voorbeeld: Je hebt een doorlopend krediet van €4.000. Je gebruikt €1.000 om een nieuwe laptop te kopen. Je betaalt dit bedrag in een paar maanden terug. Je kunt die €1.000 daarna weer opnemen als je bijvoorbeeld een weekendje weg wilt.

De Belangrijkste Verschillen in een Notendop

Laten we de belangrijkste verschillen nog even op een rijtje zetten:

Vast vs. Flexibel

Een persoonlijke lening is vast: vast bedrag, vaste looptijd, vaste rente. Een doorlopend krediet is flexibel: je kunt opnemen en aflossen wanneer je wilt, maar de rente kan variëren.

Doel

Een persoonlijke lening is geschikt voor een specifieke, grotere uitgave. Een doorlopend krediet is handiger voor onverwachte uitgaven of als je flexibiliteit wilt.

Terugbetaling

Bij een persoonlijke lening betaal je elke maand hetzelfde bedrag. Bij een doorlopend krediet betaal je over het opgenomen bedrag en kun je afgeloste bedragen weer opnemen.

Welke Kies je?

De beste keuze hangt af van jouw persoonlijke situatie en behoeften. Heb je een specifiek doel voor ogen en wil je zekerheid? Dan is een persoonlijke lening waarschijnlijk de beste optie. Wil je flexibiliteit en ben je gedisciplineerd genoeg om niet te veel op te nemen? Dan kan een doorlopend krediet een uitkomst zijn.

Tip: Maak een overzicht van je inkomsten en uitgaven, en bedenk goed waar je het geld voor wilt gebruiken. Vergelijk verschillende aanbieders en let op de rente en voorwaarden. En onthoud: lenen kost geld! Wees verstandig en leen alleen als het echt nodig is.

Je kunt dit! Met deze kennis kun je nu hopelijk een weloverwogen beslissing nemen. Succes!