Verschil Tussen Persoonlijke Lening En Doorlopend Krediet

Heb je dringend geld nodig, maar weet je niet welke leenvorm het beste bij je past? Twee van de meest voorkomende opties zijn de persoonlijke lening en het doorlopend krediet. Hoewel ze beide bedoeld zijn om je financieel te ondersteunen, werken ze op verschillende manieren en zijn ze geschikt voor verschillende situaties. Dit artikel is geschreven voor iedereen die overweegt een lening af te sluiten en meer wil weten over de belangrijkste verschillen tussen een persoonlijke lening en een doorlopend krediet. We leggen de kenmerken, voor- en nadelen uit, zodat je een weloverwogen beslissing kunt nemen.

Wat is een persoonlijke lening?

Een persoonlijke lening is een leenvorm waarbij je een vast bedrag leent dat je in vooraf bepaalde termijnen terugbetaalt. De rente staat vast gedurende de looptijd van de lening, waardoor je precies weet waar je aan toe bent.

Kenmerken van een persoonlijke lening:

- Vast leenbedrag: Je leent een specifiek bedrag dat je direct ontvangt.

- Vaste rente: De rente blijft gelijk gedurende de looptijd.

- Vaste looptijd: De terugbetalingstermijn is van tevoren bepaald.

- Vaste maandelijkse termijnen: Je betaalt elke maand hetzelfde bedrag, bestaande uit rente en aflossing.

- Geen mogelijkheid tot heropname: Eenmaal afgelost, kun je het afgeloste bedrag niet opnieuw opnemen.

Voordelen van een persoonlijke lening:

- Duidelijkheid: Door de vaste rente en looptijd weet je precies wat de totale kosten zijn.

- Zekerheid: De vaste maandelijkse termijnen maken het makkelijker om je budget te beheren.

- Geschikt voor eenmalige uitgaven: Ideaal voor het financieren van bijvoorbeeld een verbouwing, auto of andere grote aankoop.

Nadelen van een persoonlijke lening:

- Minder flexibiliteit: Je kunt het afgeloste bedrag niet opnieuw opnemen.

- Vroege aflossing kan kosten met zich meebrengen: Soms betaal je een boete als je de lening eerder aflost.

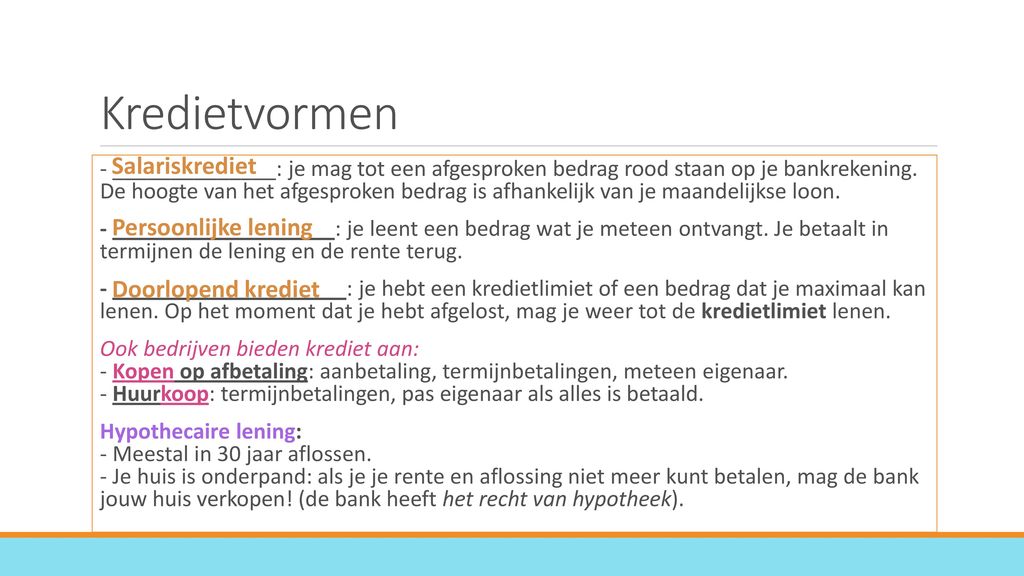

Wat is een doorlopend krediet?

Een doorlopend krediet is een flexibele leenvorm waarbij je tot een bepaalde limiet geld kunt opnemen en aflossen. Je betaalt alleen rente over het opgenomen bedrag en je kunt het afgeloste bedrag opnieuw opnemen, zolang je binnen de limiet blijft.

Must Read

Kenmerken van een doorlopend krediet:

- Kredietlimiet: Je hebt een maximale hoeveelheid geld die je kunt lenen.

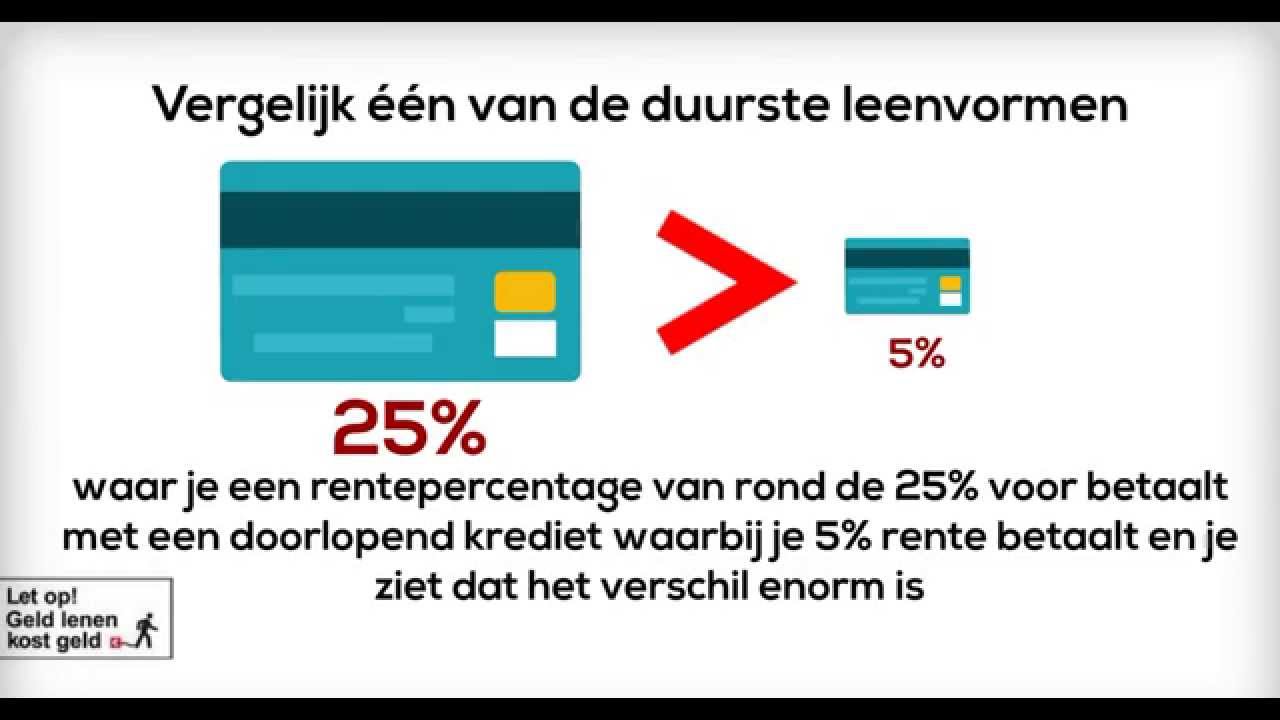

- Variabele rente: De rente kan stijgen of dalen gedurende de looptijd.

- Flexibele aflossing: Je kunt vaak zelf bepalen hoeveel je aflost, zolang je minimaal een bepaald percentage van het opgenomen bedrag terugbetaalt.

- Mogelijkheid tot heropname: Je kunt het afgeloste bedrag opnieuw opnemen, tot de kredietlimiet.

Voordelen van een doorlopend krediet:

- Flexibiliteit: Je kunt geld opnemen en aflossen wanneer je het nodig hebt.

- Ideaal voor onverwachte uitgaven: Handig als buffer voor onvoorziene kosten.

- Je betaalt alleen rente over het opgenomen bedrag: Dit kan voordelig zijn als je niet direct het volledige krediet nodig hebt.

Nadelen van een doorlopend krediet:

- Variabele rente: De rente kan stijgen, waardoor je maandelijkse termijnen ook hoger worden.

- Minder overzicht: Door de flexibele aflossing kan het lastiger zijn om overzicht te houden op de totale kosten.

- Verleiding tot overcreditering: Het is belangrijk om discipline te hebben en niet meer geld op te nemen dan je kunt terugbetalen.

- Langere looptijd mogelijk: Door de flexibele aflossing kan het langer duren voordat de lening is afgelost, waardoor je uiteindelijk meer rente betaalt.

De belangrijkste verschillen op een rijtje

Om een duidelijk overzicht te geven van de verschillen, hier een vergelijkingstabel:

| Kenmerk | Persoonlijke Lening | Doorlopend Krediet |

|---|---|---|

| Leenbedrag | Vast | Variabel (tot kredietlimiet) |

| Rente | Vast | Variabel |

| Looptijd | Vast | Flexibel |

| Maandelijkse termijnen | Vast | Variabel (minimaal percentage) |

| Heropname | Niet mogelijk | Mogelijk |

| Geschikt voor | Eenmalige, grote uitgaven | Onverwachte uitgaven, flexibiliteit |

Wanneer kies je voor een persoonlijke lening?

Een persoonlijke lening is de beste keuze als:

- Je een duidelijke, eenmalige uitgave hebt, zoals een verbouwing, auto of nieuwe keuken.

- Je zekerheid wilt over de maandelijkse kosten en de totale terugbetaling.

- Je geen behoefte hebt aan flexibiliteit en heropname.

- Je de discipline hebt om je aan een vast aflossingsschema te houden.

Stel, je wilt je badkamer verbouwen. Je hebt een offerte van de aannemer en weet precies hoeveel geld je nodig hebt. In dit geval is een persoonlijke lening ideaal. Je leent het benodigde bedrag, de rente staat vast en je weet precies wanneer de lening is afgelost. Geen verrassingen!

Wanneer kies je voor een doorlopend krediet?

Een doorlopend krediet is de beste keuze als:

- Je flexibiliteit wilt om geld op te nemen en af te lossen wanneer je het nodig hebt.

- Je onverwachte uitgaven wilt opvangen, zoals een kapotte wasmachine of een autoreparatie.

- Je discipline hebt om niet meer geld op te nemen dan je kunt terugbetalen.

- Je bereid bent het risico te nemen van een variabele rente.

Stel, je wilt een financiële buffer achter de hand hebben voor onvoorziene omstandigheden. Je weet dat je af en toe wat extra geld nodig kunt hebben, maar je weet niet precies wanneer en hoeveel. Een doorlopend krediet kan dan een oplossing zijn. Je betaalt alleen rente over het opgenomen bedrag en je kunt het afgeloste bedrag opnieuw opnemen. Let wel op: gebruik het met mate!

Tips voor het kiezen van de juiste leenvorm

Het kiezen van de juiste leenvorm is cruciaal voor je financiële welzijn. Hier zijn een paar tips om je te helpen:

- Analyseer je financiële situatie: Wat zijn je inkomsten en uitgaven? Hoeveel geld heb je nodig? Wat is je aflossingscapaciteit?

- Vergelijk verschillende aanbieders: Vraag offertes aan bij verschillende banken en kredietverstrekkers. Let niet alleen op de rente, maar ook op de voorwaarden.

- Lees de kleine lettertjes: Zorg dat je de voorwaarden van de lening volledig begrijpt, inclusief eventuele kosten voor vroege aflossing.

- Leen verantwoord: Leen niet meer geld dan je nodig hebt en zorg ervoor dat je de maandelijkse termijnen kunt betalen.

- Vraag advies: Als je twijfelt, vraag dan advies aan een financieel adviseur.

De impact van de rente

De rente is een belangrijke factor bij het kiezen van een lening. Een lagere rente betekent lagere maandelijkse termijnen en lagere totale kosten. Bij een persoonlijke lening staat de rente vast, waardoor je zekerheid hebt. Bij een doorlopend krediet is de rente variabel, wat betekent dat deze kan stijgen of dalen. Een stijgende rente kan leiden tot hogere maandelijkse termijnen en een langere looptijd, waardoor je uiteindelijk meer rente betaalt. Houd dit goed in de gaten!

Aflossen: het belang van discipline

Het aflossen van je lening is minstens zo belangrijk als het kiezen van de juiste leenvorm. Bij een persoonlijke lening is het aflossingsschema vast, wat je helpt om gedisciplineerd te blijven. Bij een doorlopend krediet heb je meer vrijheid, maar dit kan ook een valkuil zijn. Probeer altijd meer af te lossen dan het minimumbedrag, zodat je de lening sneller aflost en minder rente betaalt. En vermijd het om steeds opnieuw geld op te nemen, anders blijf je in een vicieuze cirkel zitten.

Conclusie: Maak de juiste keuze voor jouw situatie

De keuze tussen een persoonlijke lening en een doorlopend krediet hangt af van je persoonlijke situatie en je behoeften. Een persoonlijke lening biedt zekerheid en duidelijkheid, terwijl een doorlopend krediet flexibiliteit biedt. Overweeg zorgvuldig de voor- en nadelen van beide opties en kies de leenvorm die het beste bij je past. Onthoud dat lenen altijd een verantwoordelijkheid is. Leen verstandig, en geniet van de financiële mogelijkheden die het biedt!

We hopen dat dit artikel je geholpen heeft om de verschillen tussen een persoonlijke lening en een doorlopend krediet beter te begrijpen. Door goed geïnformeerd te zijn, kun je de beste beslissing nemen voor jouw financiële toekomst. Veel succes!