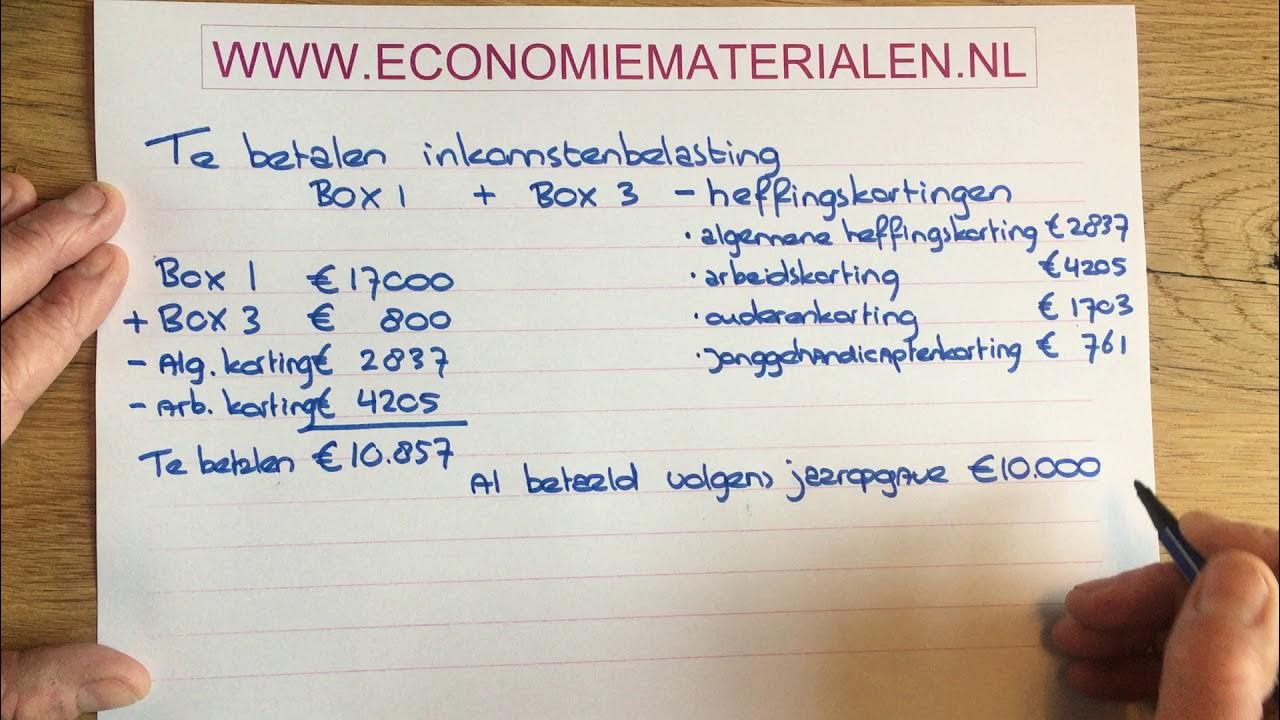

Wat Is Box 3 Inkomen

Ken je dat gevoel? Dat je je belastingaangifte invult en plotseling geconfronteerd wordt met Box 3? Het kan soms voelen alsof je in een doolhof terechtkomt, vol ingewikkelde regels en termen. Dit artikel is speciaal geschreven voor jou, de Nederlandse belastingbetaler die wil begrijpen wat Box 3 inkomen precies is en hoe het je aangifte beïnvloedt. Geen ingewikkelde jargon, maar heldere uitleg zodat jij de touwtjes in handen hebt.

Wat is Box 3 Inkomen? Een Duidelijke Uitleg

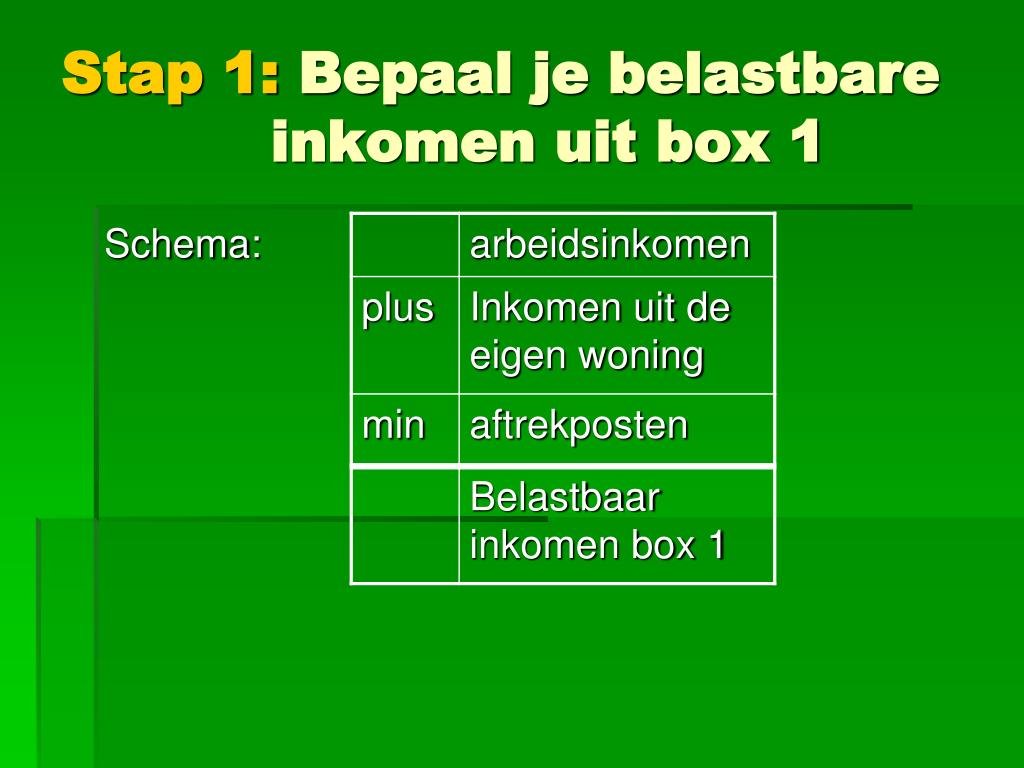

Laten we beginnen bij de basis. In Nederland kennen we verschillende boxen voor het aangeven van je inkomen. Box 3, officieel genaamd "Sparen en beleggen", is de box waarin je vermogen wordt belast. Dit vermogen bestaat uit al je bezittingen minus je schulden, voor zover deze boven een bepaalde drempel uitkomen. Denk hierbij aan:

- Spaarrekeningen: Je spaargeld bij de bank.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen.

- Onroerend goed: Een tweede huis (niet je hoofdverblijf) of een vakantiewoning.

- Andere bezittingen: Bijvoorbeeld een vordering op iemand anders.

Het is belangrijk te begrijpen dat het niet gaat om het inkomen dat je daadwerkelijk met deze bezittingen hebt verdiend. Het gaat om een forfaitair rendement, een fictief rendement dat de belastingdienst veronderstelt dat je behaald hebt over je vermogen.

Must Read

Hoe Werkt dat Forfaitaire Rendement?

De Belastingdienst gaat er dus van uit dat je een bepaald rendement behaalt op je vermogen, ongeacht of dit daadwerkelijk het geval is. Dit rendement wordt berekend op basis van schijven. Deze schijven zijn verdeeld op basis van de hoogte van je vermogen. Voor elke schijf geldt een ander, door de Belastingdienst vastgesteld, forfaitair rendement.

De gedachte hierachter is dat je vermogen, ongeacht of je het gebruikt of niet, potentieel inkomen genereert. Door dit potentiële inkomen te belasten, wil de overheid een eerlijke bijdrage van iedereen leveren.

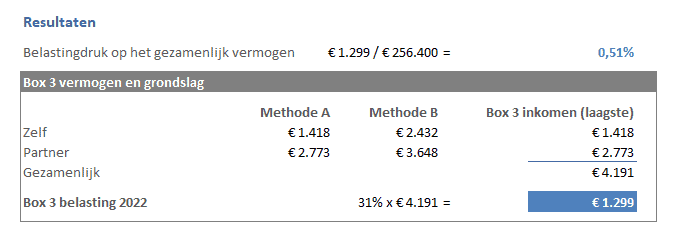

Voorbeeld van een Forfaitaire Berekening

Stel, je hebt een vermogen van €80.000. De Belastingdienst deelt je vermogen in in schijven. Laten we zeggen dat voor de eerste schijf (tot €50.000) een forfaitair rendement van 0,36% geldt, en voor de tweede schijf (van €50.000 tot €100.000) een rendement van 1,56%. Dan wordt je inkomen uit sparen en beleggen als volgt berekend:

- Eerste schijf: €50.000 x 0,36% = €180

- Tweede schijf: €30.000 x 1,56% = €468

- Totaal forfaitair rendement: €180 + €468 = €648

Over deze €648 betaal je vervolgens 32% belasting (het tarief voor 2024, dit kan jaarlijks veranderen). In dit geval betaal je dus €648 x 32% = €207,36 aan belasting over je Box 3 inkomen.

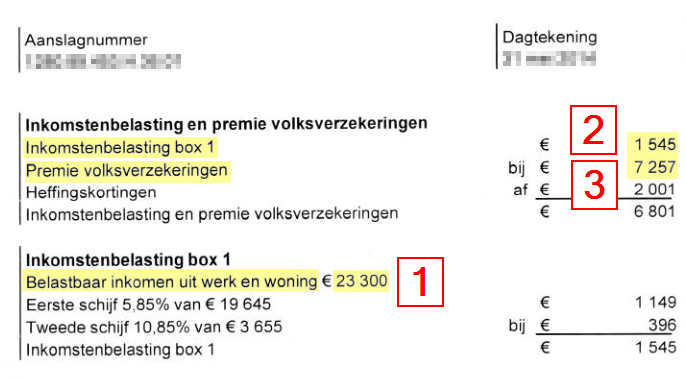

Wie Moet Aangifte Doen in Box 3?

Je moet aangifte doen in Box 3 als de waarde van je vermogen (bezittingen minus schulden) boven een bepaalde vrijstelling uitkomt. Deze vrijstelling is vastgesteld per persoon. Voor fiscale partners geldt een dubbele vrijstelling.

De hoogte van de vrijstelling kan per jaar verschillen, dus het is belangrijk om de actuele vrijstelling te controleren op de website van de Belastingdienst. In 2024 is de vrijstelling bijvoorbeeld €57.000 per persoon. Als je vermogen op 1 januari boven dit bedrag uitkomt, ben je verplicht om aangifte te doen in Box 3.

Welke Bezittingen Moeten Worden Opgegeven?

Het is cruciaal om te weten welke bezittingen je precies moet opgeven in Box 3. Hier is een meer gedetailleerd overzicht:

- Bank- en spaarrekeningen: Alle tegoeden op betaal- en spaarrekeningen, inclusief buitenlandse rekeningen.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, opties, en andere waardepapieren.

- Onroerend goed (niet je hoofdverblijf): Een tweede huis, vakantiewoning, verhuurde panden. De WOZ-waarde is hierbij belangrijk.

- Contant geld: Let op, er geldt een drempel voor contant geld.

- Vorderingen: Geld dat je nog tegoed hebt van iemand anders.

- Aandelen in een familiebedrijf: Onder bepaalde voorwaarden.

- Cryptovaluta: Bitcoin, Ethereum en andere digitale valuta.

Let op: Sommige bezittingen zijn uitgezonderd van Box 3, zoals je eigen woning (die valt in Box 1) en bepaalde soorten lijfrenten.

Welke Schulden Mogen Worden Afgetrokken?

Gelukkig mag je ook bepaalde schulden aftrekken van je vermogen in Box 3. Dit verlaagt de grondslag waarover de belasting wordt berekend. Echter, er geldt ook hier een drempel. Alleen schulden die boven deze drempel uitkomen, mogen worden afgetrokken.

Denk hierbij aan:

- Persoonlijke leningen: Leningen voor consumptieve doeleinden.

- Hypotheken op een tweede huis: Niet op je hoofdverblijf.

- Schulden aan familie of vrienden: Mits schriftelijk vastgelegd.

Belangrijk: Schulden die verband houden met je eigen woning (hypotheekrente) vallen niet in Box 3, maar in Box 1.

Tips voor het Optimaliseren van je Box 3 Aangifte

Hoewel je niet direct kunt ontkomen aan Box 3, zijn er wel manieren om je aangifte te optimaliseren en mogelijk belasting te besparen:

- Maak gebruik van de vrijstelling: Zorg ervoor dat je op de hoogte bent van de actuele vrijstelling en dat je deze optimaal benut.

- Spreid je vermogen: Overweeg om je vermogen te spreiden over verschillende beleggingen om je risico te verminderen. Dit heeft indirect invloed, omdat de forfaitaire rendementen per schijf verschillen.

- Overweeg groene beleggingen: Er zijn soms regelingen voor groene beleggingen die voordelen kunnen bieden in Box 3.

- Bekijk je schulden: Aflossen van schulden kan je vermogen in Box 3 verlagen, waardoor je minder belasting betaalt.

- Profiteer van de partnerregeling: Als je een fiscale partner hebt, kan het gunstig zijn om je vermogen optimaal te verdelen.

- Overweeg schenkingen: Door te schenken aan kinderen of kleinkinderen kun je je vermogen verlagen en mogelijk erfbelasting besparen.

- Houd een goede administratie bij: Zorg ervoor dat je alle relevante documenten bewaart, zoals bankafschriften, beleggingsoverzichten en schuldbewijzen.

De Impact van Rechtszaken en Nieuwe Wetgeving

De afgelopen jaren is er veel te doen geweest rondom Box 3, met name door rechtszaken over de forfaitaire berekening. De Hoge Raad heeft geoordeeld dat de oude methode van forfaitaire rendementsberekening in sommige gevallen in strijd was met het Europees Verdrag voor de Rechten van de Mens. Dit heeft geleid tot aanpassingen in de wetgeving.

De overheid werkt aan een nieuw systeem voor de belastingheffing op vermogen, waarbij meer wordt aangesloten bij het werkelijk behaalde rendement. Dit nieuwe systeem zal naar verwachting in 2027 ingaan. Het is dus belangrijk om de ontwikkelingen rondom Box 3 in de gaten te houden, omdat de regels kunnen veranderen.

Waar Vind je Meer Informatie?

De beste bron van informatie over Box 3 is de website van de Belastingdienst. Hier vind je gedetailleerde uitleg, rekenvoorbeelden en de actuele regels en vrijstellingen. Daarnaast kun je altijd een belastingadviseur raadplegen voor persoonlijk advies.

Verder zijn er diverse websites en fora waar je ervaringen kunt uitwisselen met andere belastingbetalers. Let wel op dat de informatie die je hier vindt niet altijd correct of up-to-date is.

Conclusie: Begrip is de Sleutel tot Controle

Box 3 kan complex lijken, maar met een goed begrip van de regels en de mogelijkheden kun je ervoor zorgen dat je aangifte correct is en dat je optimaal profiteert van de beschikbare voordelen. Blijf op de hoogte van de actuele wetgeving en aarzel niet om hulp te vragen als je er niet uitkomt. Met de juiste kennis en voorbereiding kun je met een gerust hart je belastingaangifte invullen en weet je dat je een eerlijke bijdrage levert aan de Nederlandse samenleving.