Wat Is De Inkoopwaarde Van De Omzet

De inkoopwaarde van de omzet (IVO), in het Engels vaak Cost of Goods Sold (COGS) genoemd, is een cruciale indicator voor de financiële gezondheid van een bedrijf. Het geeft inzicht in wat het een bedrijf kost om de goederen of diensten te produceren die ze verkopen. Een goed begrip van de IVO is essentieel voor het bepalen van de winstgevendheid, het nemen van strategische beslissingen en het optimaliseren van de bedrijfsvoering. In dit artikel duiken we dieper in op de betekenis van de inkoopwaarde van de omzet, de berekening ervan en het belang voor verschillende bedrijfstakken.

Wat is Inkoopwaarde van de Omzet (IVO)?

De inkoopwaarde van de omzet (IVO) vertegenwoordigt de directe kosten die zijn verbonden aan de productie en verkoop van goederen of diensten. Het omvat de kosten van grondstoffen, directe arbeid en directe overheadkosten die direct gerelateerd zijn aan de productie of levering van de verkochte goederen of diensten. Belangrijk is dat indirecte kosten, zoals marketing- en administratiekosten, niet zijn inbegrepen in de IVO.

Waarom is de IVO belangrijk?

De IVO is van vitaal belang om verschillende redenen:

Must Read

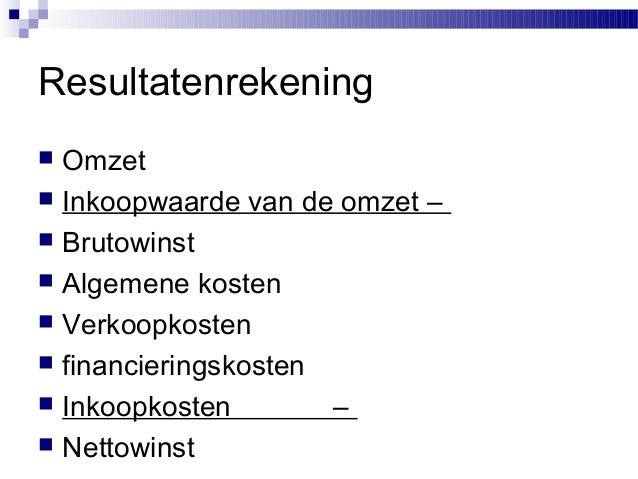

- Winstgevendheid: Het helpt bij het berekenen van de brutowinst, wat een cruciale maatstaf is voor de winstgevendheid van een bedrijf. De brutowinst wordt berekend als de omzet minus de IVO.

- Prijsstelling: Inzicht in de IVO helpt bedrijven bij het bepalen van de juiste verkoopprijs om winstgevend te zijn en tegelijkertijd concurrerend te blijven.

- Efficiëntie: Het monitoren van de IVO kan bedrijven helpen inefficiënties in hun productieproces of supply chain te identificeren.

- Financiële analyse: De IVO is een belangrijke indicator voor het beoordelen van de financiële prestaties van een bedrijf en het vergelijken van de prestaties met concurrenten.

Hoe wordt de IVO berekend?

De berekening van de IVO is afhankelijk van het type bedrijf en de inventarismethode die wordt gebruikt. De meest voorkomende formule voor het berekenen van de IVO is:

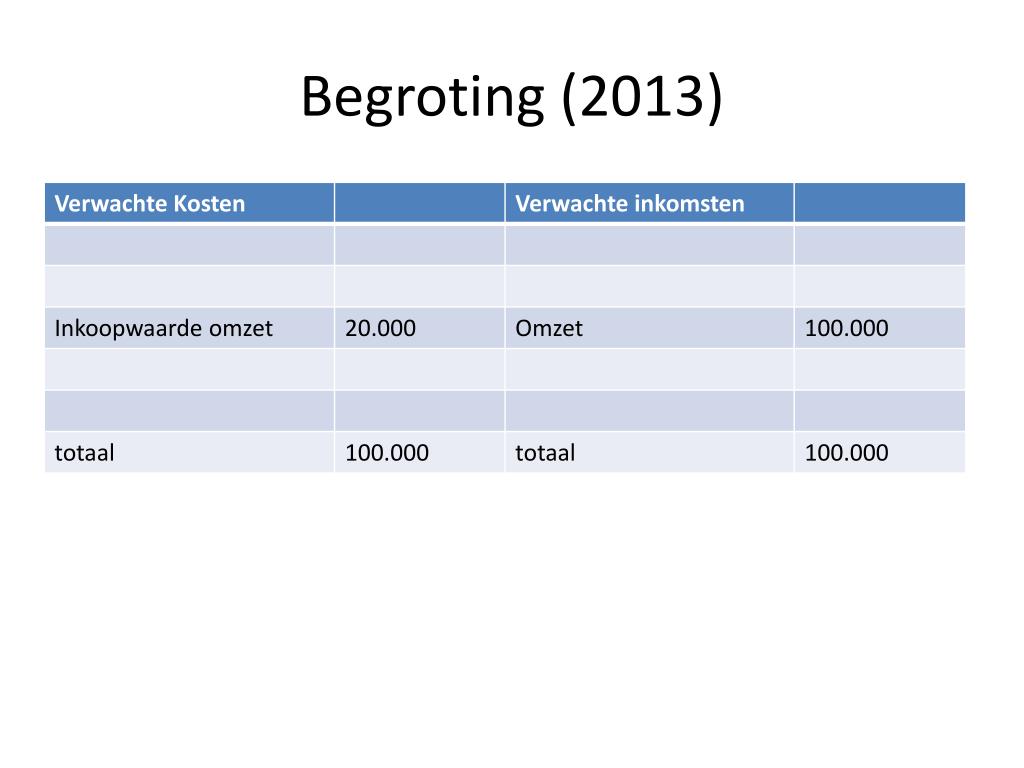

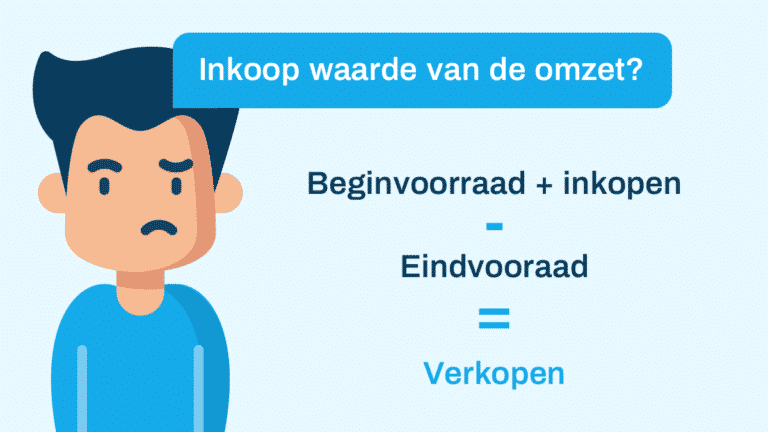

IVO = Beginvoorraad + Aankopen - Eindvoorraad

Waar:

+Inslag/+inkoopwaarde+omzet+:+inkoopprijs+van+de+verkochte+producten+Omzet+–+IWO/+inslag+%3D+bruto+winst.jpg)

- Beginvoorraad: De waarde van de voorraad aan het begin van een bepaalde periode.

- Aankopen: De kosten van goederen die tijdens de periode zijn aangekocht.

- Eindvoorraad: De waarde van de voorraad aan het einde van de periode.

Laten we dit illustreren met een voorbeeld:

Stel dat een bedrijf in januari begint met een beginvoorraad van €10.000. Tijdens de maand kopen ze voor €25.000 aan goederen en aan het einde van de maand hebben ze een eindvoorraad van €8.000.

De IVO voor januari zou dan zijn: €10.000 + €25.000 - €8.000 = €27.000

Inventarismethoden

Er zijn verschillende inventarismethoden die van invloed kunnen zijn op de berekening van de IVO, waaronder:

- FIFO (First-In, First-Out): Gaat ervan uit dat de eerst gekochte goederen ook als eerste worden verkocht.

- LIFO (Last-In, First-Out): Gaat ervan uit dat de laatst gekochte goederen als eerste worden verkocht. (LIFO is in Nederland niet toegestaan voor fiscale rapportage).

- Gewogen gemiddelde: Berekent de gemiddelde kosten van alle beschikbare goederen en gebruikt dit gemiddelde om de IVO te bepalen.

De keuze van de inventarismethode kan een aanzienlijke impact hebben op de gerapporteerde IVO en de winstgevendheid van een bedrijf, vooral in perioden van inflatie of deflatie.

IVO per Sector: Voorbeelden en Data

De IVO varieert sterk per sector, afhankelijk van factoren zoals de complexiteit van het productieproces, de kosten van grondstoffen en de arbeidskosten.

Detailhandel

In de detailhandel is de IVO meestal een aanzienlijk percentage van de omzet, omdat retailers goederen inkopen en met een marge verkopen. Een supermarktketen kan bijvoorbeeld een IVO hebben die 60-70% van de omzet vertegenwoordigt. De brutomarge (omzet - IVO) is hierdoor relatief laag, waardoor efficiëntie in de supply chain en kostenbeheersing cruciaal zijn.

Productie

Voor productiebedrijven omvat de IVO niet alleen de kosten van grondstoffen, maar ook de directe arbeidskosten en de directe overheadkosten (zoals de afschrijving van machines die direct bij het productieproces betrokken zijn). De IVO kan variëren afhankelijk van de mate van automatisering en de complexiteit van het product. Een autofabrikant zal een complexere IVO berekening hebben dan bijvoorbeeld een bakkerij, gezien de vele onderdelen en processen die bij de productie van een auto betrokken zijn.

Dienstverlening

In de dienstverlening is de IVO minder gebruikelijk, omdat bedrijven voornamelijk diensten aanbieden in plaats van fysieke goederen. Echter, de directe kosten die aan het leveren van de dienst verbonden zijn, kunnen worden beschouwd als de equivalent van IVO. Dit kan bijvoorbeeld de loonkosten van het personeel omvatten dat de dienst verleent, of de kosten van materialen die direct bij de dienstverlening worden gebruikt. Een consultancybureau zal bijvoorbeeld de salarissen van de consultants die direct aan projecten werken als onderdeel van de directe kosten beschouwen.

Voorbeeld: E-commerce

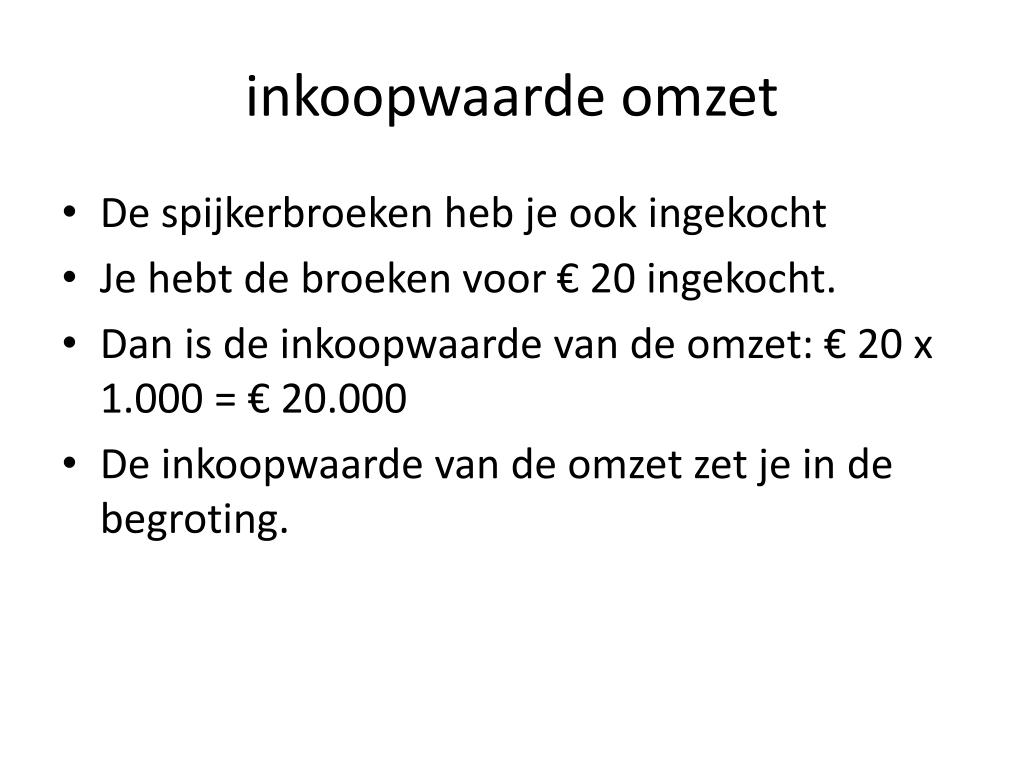

Een e-commerce bedrijf dat kleding verkoopt, heeft een beginvoorraad van €5.000. Ze kopen voor €15.000 aan nieuwe kleding in en hebben aan het einde van de periode een eindvoorraad van €4.000. Hun IVO is dan €5.000 + €15.000 - €4.000 = €16.000. Als hun omzet €40.000 is, is hun brutowinst €40.000 - €16.000 = €24.000. Hun brutowinstmarge is dan (€24.000 / €40.000) * 100% = 60%.

Strategieën voor het optimaliseren van de IVO

Het verlagen van de IVO kan een aanzienlijke impact hebben op de winstgevendheid van een bedrijf. Hier zijn enkele strategieën die bedrijven kunnen gebruiken:

- Onderhandelen met leveranciers: Het verkrijgen van betere prijzen van leveranciers kan de kosten van grondstoffen verlagen.

- Efficiëntie in de productie verbeteren: Het stroomlijnen van het productieproces kan de arbeidskosten en overheadkosten verlagen.

- Voorraadbeheer optimaliseren: Het vermijden van overmatige voorraad of tekorten kan de opslagkosten en afschrijvingen verminderen. Just-in-time voorraadbeheer is hier een voorbeeld van.

- Technologie implementeren: Automatisering en andere technologieën kunnen de efficiëntie verhogen en de kosten verlagen.

- Afval verminderen: Het minimaliseren van afval in het productieproces kan de kosten van grondstoffen verlagen.

Conclusie

De inkoopwaarde van de omzet (IVO) is een essentiële indicator voor het beoordelen van de financiële prestaties van een bedrijf. Het biedt inzicht in de directe kosten die zijn verbonden aan de productie en verkoop van goederen of diensten. Door de IVO te begrijpen en te optimaliseren, kunnen bedrijven hun winstgevendheid verbeteren, hun prijsstelling optimaliseren en inefficiënties in hun bedrijfsvoering identificeren. Het is belangrijk om de juiste inventarismethode te kiezen en de IVO regelmatig te monitoren om een goed inzicht te krijgen in de kostenstructuur van het bedrijf.

Actie: Analyseer uw huidige IVO. Identificeer gebieden waar kosten bespaard kunnen worden. Onderhandel met uw leveranciers. Implementeer efficiëntere processen. Dit zal uw winstmarges verbeteren en uw bedrijf succesvoller maken.

.jpg)

+ingekocht.+De+totale+prijs+die+ingekocht+is+noem+je+inkoopwaarde..jpg)