Wat Is Het Verschil Tussen Bruto En Netto

Heb je ooit naar je loonstrook gekeken en je afgevraagd: "Waar is al dat geld gebleven?" Dat gevoel van verwarring is heel normaal. Het verschil tussen je bruto salaris en het bedrag dat daadwerkelijk op je bankrekening verschijnt, het netto salaris, kan soms aanvoelen als een mysterie. Gelukkig is het een mysterie dat we samen kunnen ontrafelen!

Waarom is het belangrijk om het verschil te kennen?

Het begrijpen van het verschil tussen bruto en netto is essentieel voor een goede financiële planning. Zoals de bekende econoom Dr. Nina Verbeek het verwoordt: "Financiële geletterdheid begint met het begrijpen van de basisprincipes. Het verschil tussen bruto en netto is een van die hoekstenen." Of je nu een huis wilt kopen, wilt sparen voor je pensioen of gewoon een budget wilt opstellen, een helder beeld van je werkelijke inkomen is cruciaal.

Bruto: Het volledige plaatje

Je bruto salaris is het totale bedrag dat je verdient voordat er inhoudingen worden gedaan. Dit is het bedrag dat in je arbeidscontract staat vermeld. Het omvat:

Must Read

- Je basisloon.

- Eventuele bonussen.

- Overwerkvergoedingen.

- Vakantiegeld.

- Andere toeslagen.

Zie het bruto salaris als de totale waarde van je arbeid voor de werkgever. Het is een belangrijke indicator, maar niet het bedrag dat je kunt uitgeven.

Netto: Het bedrag dat je echt ziet

Je netto salaris is het bedrag dat je daadwerkelijk op je bankrekening ontvangt na aftrek van alle verplichte inhoudingen. Dit is het bedrag dat je kunt gebruiken voor je uitgaven en spaardoelen.

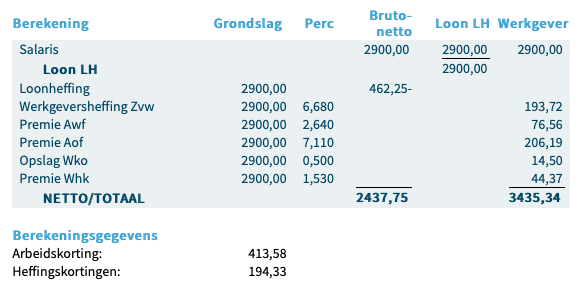

De inhoudingen: Waar gaat het geld naartoe?

Het verschil tussen bruto en netto wordt veroorzaakt door verschillende inhoudingen. De belangrijkste zijn:

- Loonbelasting: Dit is een belasting die je betaalt over je inkomen. De hoogte van de loonbelasting hangt af van je inkomen en de geldende belastingtarieven.

- Premies volksverzekeringen: Dit zijn premies voor de AOW (Algemene Ouderdomswet), de Anw (Algemene Nabestaandenwet) en de Wlz (Wet langdurige zorg). Deze premies worden gebruikt om uitkeringen te financieren voor ouderen, nabestaanden en mensen die langdurige zorg nodig hebben.

- Premies werknemersverzekeringen: Dit zijn premies voor de WW (Werkloosheidswet), de WIA (Wet werk en inkomen naar arbeidsvermogen) en de ZW (Ziektewet). Deze premies beschermen je tegen inkomensverlies bij werkloosheid, arbeidsongeschiktheid of ziekte.

- Pensioenpremie: Als je via je werkgever deelneemt aan een pensioenregeling, wordt er een pensioenpremie ingehouden. Deze premie wordt gebruikt om een pensioen op te bouwen voor later.

De exacte bedragen die worden ingehouden, variëren per persoon en zijn afhankelijk van factoren zoals je inkomen, leeftijd en de specifieke regelingen van je werkgever. Het is belangrijk om je loonstrook zorgvuldig te bekijken om te begrijpen waar je geld naartoe gaat.

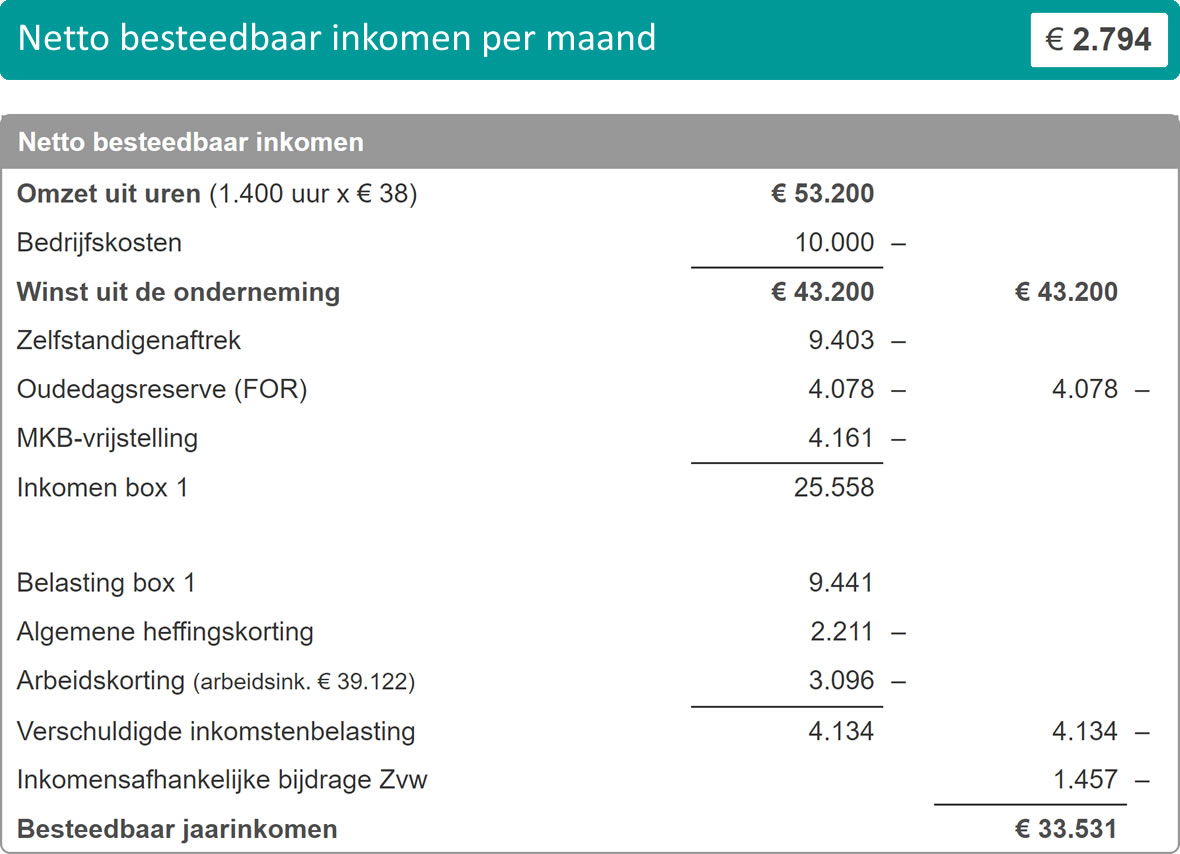

Een stappenplan om het verschil te berekenen

Het berekenen van het verschil tussen bruto en netto kan ingewikkeld lijken, maar met de juiste stappen is het goed te doen:

- Verzamel je loonstrook: Dit document bevat alle benodigde informatie.

- Zoek je bruto salaris: Dit staat meestal bovenaan de loonstrook vermeld.

- Tel alle inhoudingen bij elkaar op: Dit omvat loonbelasting, premies volksverzekeringen, premies werknemersverzekeringen en pensioenpremie.

- Trek de totale inhoudingen af van je bruto salaris: Het resultaat is je netto salaris.

Voorbeeld:

Stel, je bruto salaris is €3.000. De inhoudingen zijn als volgt:

- Loonbelasting: €500

- Premies volksverzekeringen: €200

- Premies werknemersverzekeringen: €100

- Pensioenpremie: €150

De totale inhoudingen zijn €500 + €200 + €100 + €150 = €950.

Je netto salaris is dan €3.000 - €950 = €2.050.

Handige tools en resources

Er zijn verschillende online tools en resources die je kunnen helpen bij het berekenen van je netto salaris. Enkele voorbeelden zijn:

- Bruto/Netto calculators: Diverse websites bieden gratis calculators waarmee je je netto salaris kunt berekenen op basis van je bruto salaris en andere gegevens. Een voorbeeld hiervan is Loonwijzer.nl (hoewel ik geen specifieke link kan geven, kun je deze website gemakkelijk vinden via een zoekmachine).

- Belastingdienst: De website van de Belastingdienst bevat veel informatie over loonbelasting en andere belastingen.

- Je werkgever: Je werkgever kan je ook helpen bij het begrijpen van je loonstrook en de verschillende inhoudingen.

Tips voor een beter financieel overzicht

Het begrijpen van het verschil tussen bruto en netto is slechts de eerste stap. Hier zijn enkele tips om je financiële overzicht verder te verbeteren:

- Maak een budget: Houd je inkomsten en uitgaven bij om te zien waar je geld naartoe gaat.

- Spaar structureel: Zet elke maand een vast bedrag opzij voor spaardoelen.

- Beleg je geld: Overweeg om (een deel van) je spaargeld te beleggen om je vermogen te laten groeien.

- Lees je loonstrook zorgvuldig: Controleer of alle inhoudingen correct zijn.

- Zoek professioneel advies: Overweeg om een financieel adviseur te raadplegen voor persoonlijk advies.

De rol van de overheid

Het is belangrijk om te beseffen dat de hoogte van de belastingen en premies wordt bepaald door de overheid. Deze inkomsten worden gebruikt om essentiële publieke diensten te financieren, zoals onderwijs, gezondheidszorg en infrastructuur. Hoewel het soms voelt alsof je veel belasting betaalt, dragen deze bijdragen bij aan een betere samenleving voor iedereen.

Conclusie

Het verschil tussen bruto en netto is essentieel om te begrijpen voor een goede financiële planning. Door te weten waar je geld naartoe gaat, kun je betere beslissingen nemen over je uitgaven, spaargelden en investeringen. Neem de tijd om je loonstrook te bestuderen, gebruik handige tools en resources, en aarzel niet om professioneel advies in te winnen. Zo krijg je grip op je financiën en kun je met een gerust hart naar de toekomst kijken. Onthoud: kennis is macht, zeker als het om je geld gaat!

Verder studeren

Wil je nog meer inzicht krijgen in persoonlijke financiën? Kijk dan eens naar cursussen op platforms zoals NIBUD of bekijk artikelen van de Consumentenbond. Zo blijf je up-to-date met de laatste ontwikkelingen en tips.