Wat Is Netto Besteedbaar Inkomen

Herken je dit? Je kijkt op je loonstrook en ziet een mooi bedrag staan. Enthousiast begin je plannen te maken, maar al snel besef je: dit is niet wat er daadwerkelijk op je rekening gestort wordt. Er gaat nog van alles af! Dat verschil, tussen wat je bruto verdient en wat je uiteindelijk overhoudt, kan soms best een teleurstelling zijn. Maar geen nood! We gaan je uitleggen wat netto besteedbaar inkomen precies is, en hoe je het berekent, zodat je wél weet wat je kunt uitgeven.

Wat is Netto Besteedbaar Inkomen?

Laten we beginnen met een duidelijke definitie. Het netto besteedbaar inkomen is het geld dat je daadwerkelijk overhoudt na aftrek van alle verplichte lasten van je bruto inkomen. Denk hierbij aan belastingen, premies voor sociale verzekeringen (zoals de Zorgverzekeringswet) en eventuele pensioenbijdragen.

Professor Hester Leenes, expert op het gebied van persoonlijke financiën aan de Universiteit van Amsterdam, legt uit: "Het netto besteedbaar inkomen is cruciaal voor financiële planning. Zonder inzicht hierin is het onmogelijk om een realistisch budget op te stellen en te sparen voor de toekomst."

Must Read

Het is dus niet hetzelfde als je salaris dat op je bankrekening verschijnt. Dat bedrag, ook wel je netto salaris genoemd, is al een stap dichterbij je besteedbare inkomen, maar er zijn nog factoren die je moet meenemen.

Waarom is Netto Besteedbaar Inkomen Belangrijk?

Inzicht in je netto besteedbaar inkomen is essentieel om verschillende redenen:

- Budgettering: Je kunt realistisch inschatten hoeveel geld je maandelijks beschikbaar hebt voor vaste lasten, variabele uitgaven en spaardoelen.

- Schuldenbeheer: Je kunt bepalen hoeveel ruimte er is om schulden af te lossen.

- Sparen en investeren: Je weet hoeveel geld je kunt reserveren voor spaardoelen, zoals een huis, een auto of je pensioen.

- Financiële planning: Je kunt beter inschatten of je financiële doelen haalbaar zijn en zo nodig je plannen aanpassen.

- Stress verminderen: Duidelijkheid over je financiën zorgt voor minder stress en meer controle over je leven.

Een onderzoek van het Nibud (Nationaal Instituut voor Budgetvoorlichting) toont aan dat mensen met inzicht in hun inkomsten en uitgaven aanzienlijk minder financiële stress ervaren. "Door inzicht te krijgen in waar je geld naartoe gaat, kun je bewuster keuzes maken en je financiële situatie verbeteren," aldus een woordvoerder van het Nibud.

Hoe Bereken je je Netto Besteedbaar Inkomen?

De berekening is eigenlijk vrij simpel, maar vereist wel dat je alle relevante informatie bij de hand hebt. Hier is een stapsgewijze uitleg:

Stap 1: Begin met je Bruto Inkomen

Je bruto inkomen is het bedrag dat je verdient voordat er belastingen en premies worden afgetrokken. Dit vind je op je loonstrook.

Stap 2: Bereken je Netto Salaris

Dit is het bedrag dat je daadwerkelijk op je bankrekening ontvangt. Het verschil tussen je bruto inkomen en je netto salaris zijn de loonbelasting en premies volksverzekeringen die je werkgever al heeft ingehouden en afgedragen aan de Belastingdienst.

Stap 3: Houd Rekening met Andere Inkomsten

Heb je nog andere bronnen van inkomsten, zoals:

- Toeslagen: Huurtoeslag, zorgtoeslag, kindgebonden budget.

- Alimentatie: Ontvangen alimentatie.

- Uitkeringen: Werkloosheidsuitkering, arbeidsongeschiktheidsuitkering.

- Inkomsten uit vermogen: Rente, dividend.

Tel deze inkomsten op bij je netto salaris.

Stap 4: Trek Vaste Lasten Af

Nu komt het belangrijkste onderdeel: het aftrekken van je vaste lasten. Dit zijn uitgaven die je maandelijks hebt en waarvan het bedrag redelijk vaststaat. Denk aan:

- Huur of hypotheek: Inclusief eventuele servicekosten.

- Energie: Gas, water, elektriciteit.

- Verzekeringen: Zorgverzekering (inclusief eigen risico, verdeeld over het jaar), inboedelverzekering, autoverzekering, etc.

- Abonnementen: Internet, telefoon, streamingdiensten.

- Gemeentelijke belastingen: Afvalstoffenheffing, rioolheffing.

- Vervoer: Abonnement openbaar vervoer, autokosten (verzekering, wegenbelasting, onderhoud, benzine).

- Kinderopvang: Kosten voor de opvang van je kinderen.

- Leningen: Hypotheek, persoonlijke lening, studieschuld, etc.

- Alimentatie: Betaalde alimentatie.

Het is belangrijk om alle vaste lasten mee te nemen, anders krijg je een vertekend beeld van je netto besteedbaar inkomen. Verdeel jaarlijkse kosten (zoals verzekeringen) door twaalf om een maandelijks bedrag te krijgen.

Stap 5: Het Resultaat: Je Netto Besteedbaar Inkomen

Na het aftrekken van alle vaste lasten van je totale inkomsten (netto salaris + eventuele andere inkomsten) heb je je netto besteedbaar inkomen berekend. Dit is het bedrag dat je overhoudt voor variabele uitgaven, zoals boodschappen, kleding, uitgaan en sparen.

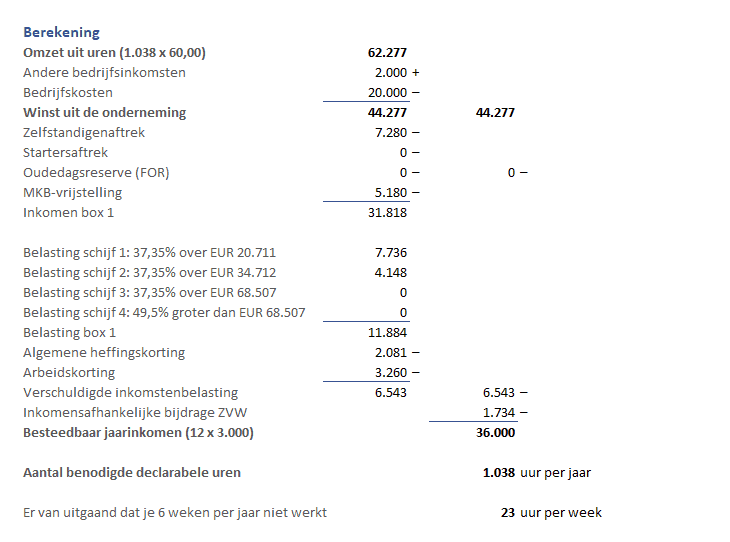

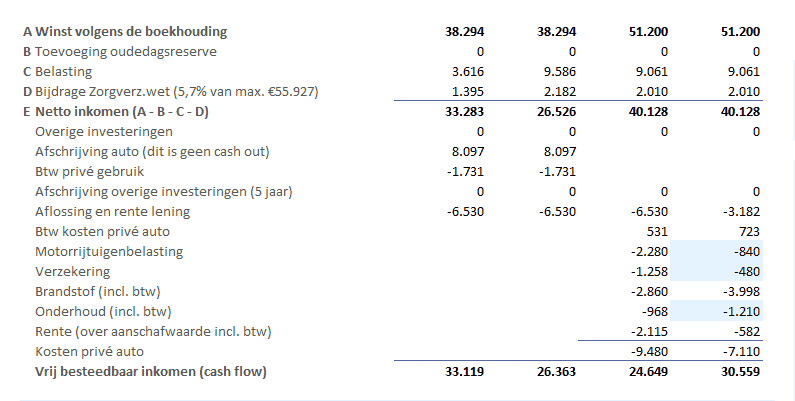

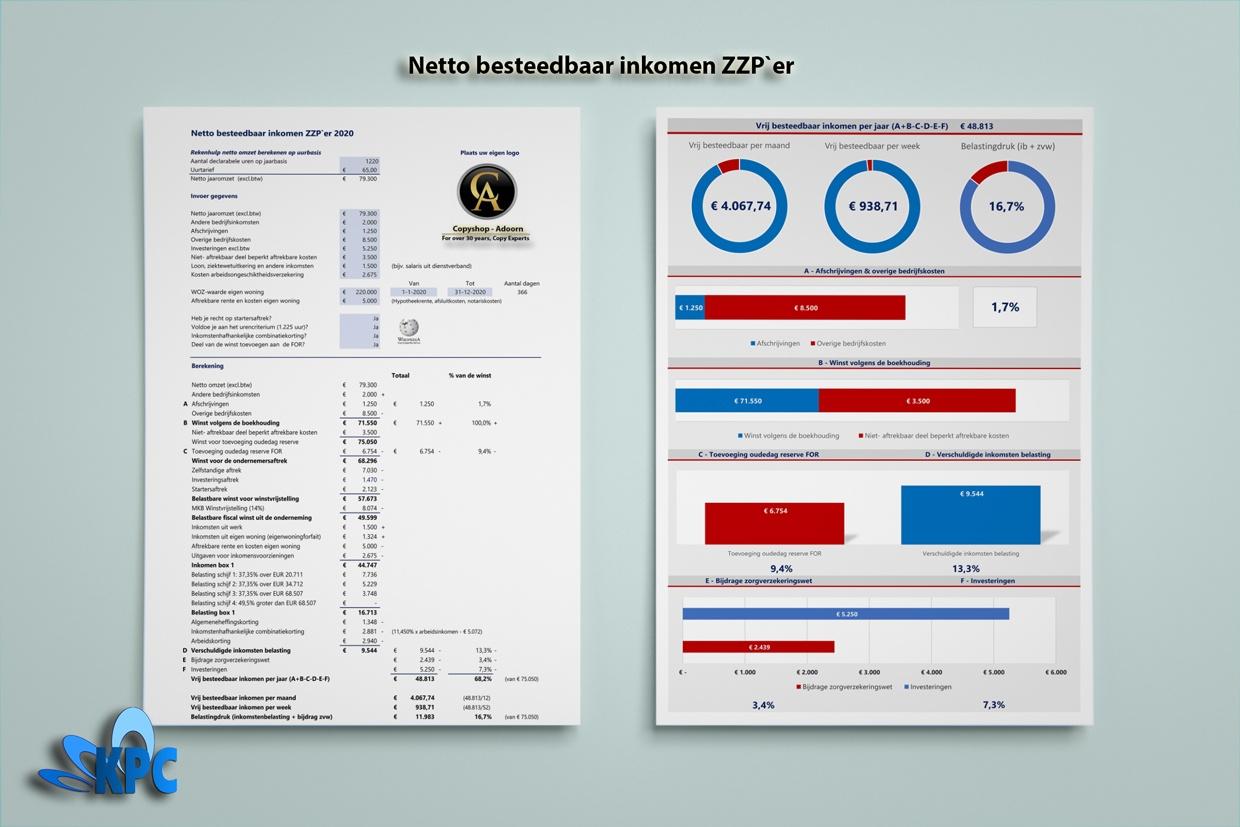

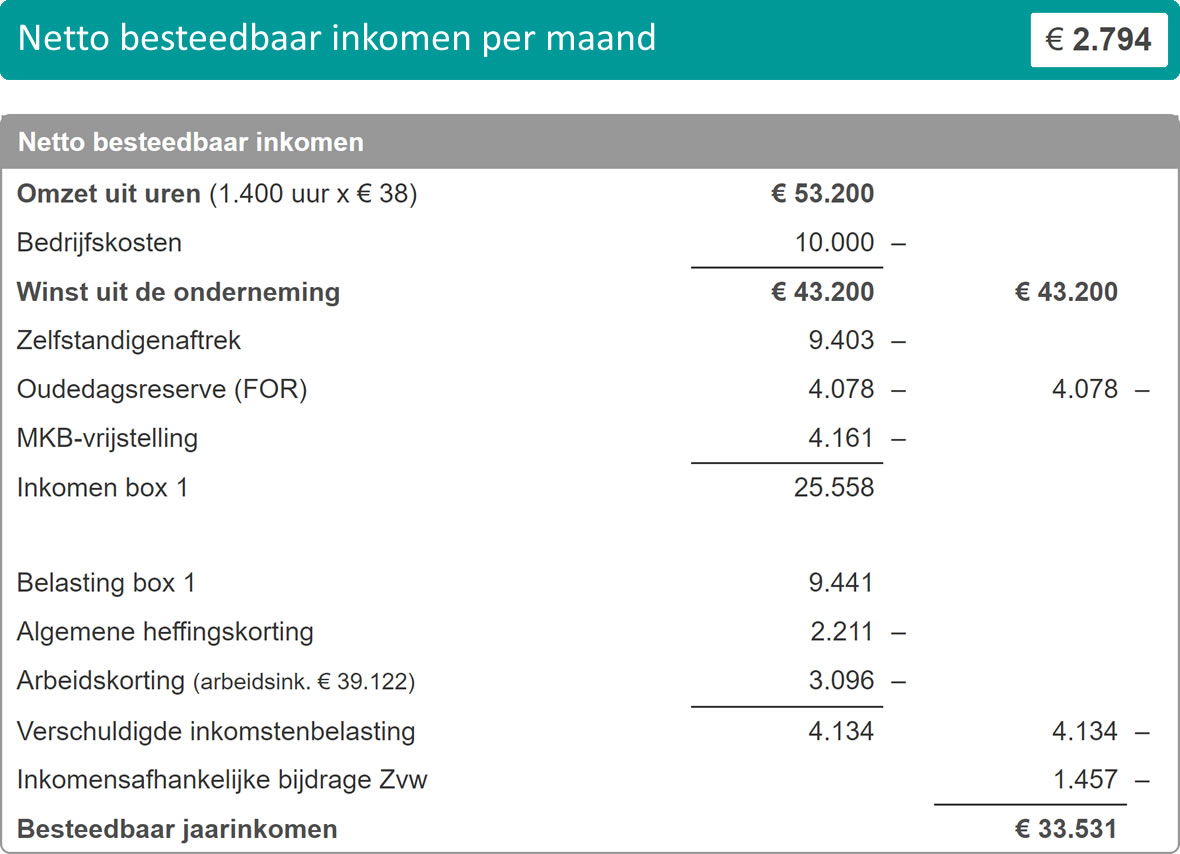

Voorbeeld Berekening

Stel, je hebt het volgende:

Dan ziet de berekening er als volgt uit:

* Netto Salaris: €2.500 * Huurtoeslag: €100 * Totaal Inkomsten: €2.600 * Huur: €800 * Energie: €150 * Zorgverzekering: €130 * Internet: €50 * Autoverzekering: €40 * Totaal Vaste Lasten: €1.170 * Netto Besteedbaar Inkomen: €2.600 - €1.170 = €1.430In dit voorbeeld heb je dus €1.430 per maand beschikbaar voor variabele uitgaven en sparen.

Tools en Tips voor het Beheren van je Netto Besteedbaar Inkomen

Gelukkig zijn er verschillende tools en tips die je kunnen helpen bij het beheren van je netto besteedbaar inkomen:

- Budget apps: Er zijn diverse apps (zoals YNAB, Mint, of Grip) waarmee je je inkomsten en uitgaven kunt bijhouden en inzicht krijgt in waar je geld naartoe gaat.

- Spreadsheet: Maak een overzichtelijke spreadsheet waarin je al je inkomsten en uitgaven categoriseert. Dit geeft je een helder beeld van je financiële situatie.

- Nibud budgetplanner: De budgetplanner van het Nibud is een handige tool om je inkomsten en uitgaven in kaart te brengen en een realistisch budget op te stellen.

- Automatiseer je spaardoelen: Stel automatische overboekingen in naar je spaarrekening, zodat je elke maand automatisch een bedrag opzij zet.

- Review regelmatig je vaste lasten: Kijk periodiek of je kunt besparen op je vaste lasten, bijvoorbeeld door over te stappen naar een goedkopere energieleverancier of verzekering.

- Houd een uitgaven dagboek bij: Schrijf gedurende een maand al je uitgaven op, zelfs de kleinste. Dit helpt je bewust te worden van je bestedingspatroon.

Conclusie

Het begrijpen en berekenen van je netto besteedbaar inkomen is essentieel voor een gezonde financiële toekomst. Door inzicht te krijgen in je inkomsten en uitgaven kun je betere financiële beslissingen nemen, je financiële doelen bereiken en stress verminderen. Gebruik de stappen en tools in dit artikel om vandaag nog aan de slag te gaan en de controle over je financiën terug te pakken. En onthoud: kleine veranderingen kunnen een groot verschil maken!