Wat Komt Er Op De Winst En Verliesrekening

Ken je dat gevoel? Je zit met je neus in de financiële administratie van je bedrijf, als student probeer je de tentamenstof te snappen, of je helpt je kind met huiswerk en je staart je blind op die winst- en verliesrekening. Het lijkt een ingewikkeld doolhof van cijfers en termen. Je vraagt je af: "Wat hoort hier nou precies te staan? En waarom is dit eigenlijk zo belangrijk?" Geen zorgen, je bent niet de enige. Veel mensen worstelen met dit onderwerp. Laten we samen eens kijken wat er precies op zo'n winst- en verliesrekening (ook wel resultatenrekening genoemd) staat, zodat het allemaal een stuk duidelijker wordt.

Wat is een Winst- en Verliesrekening?

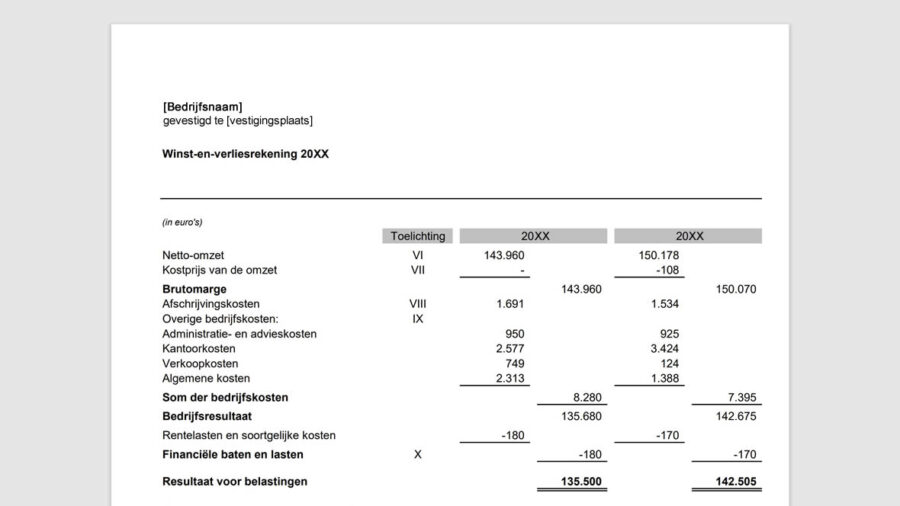

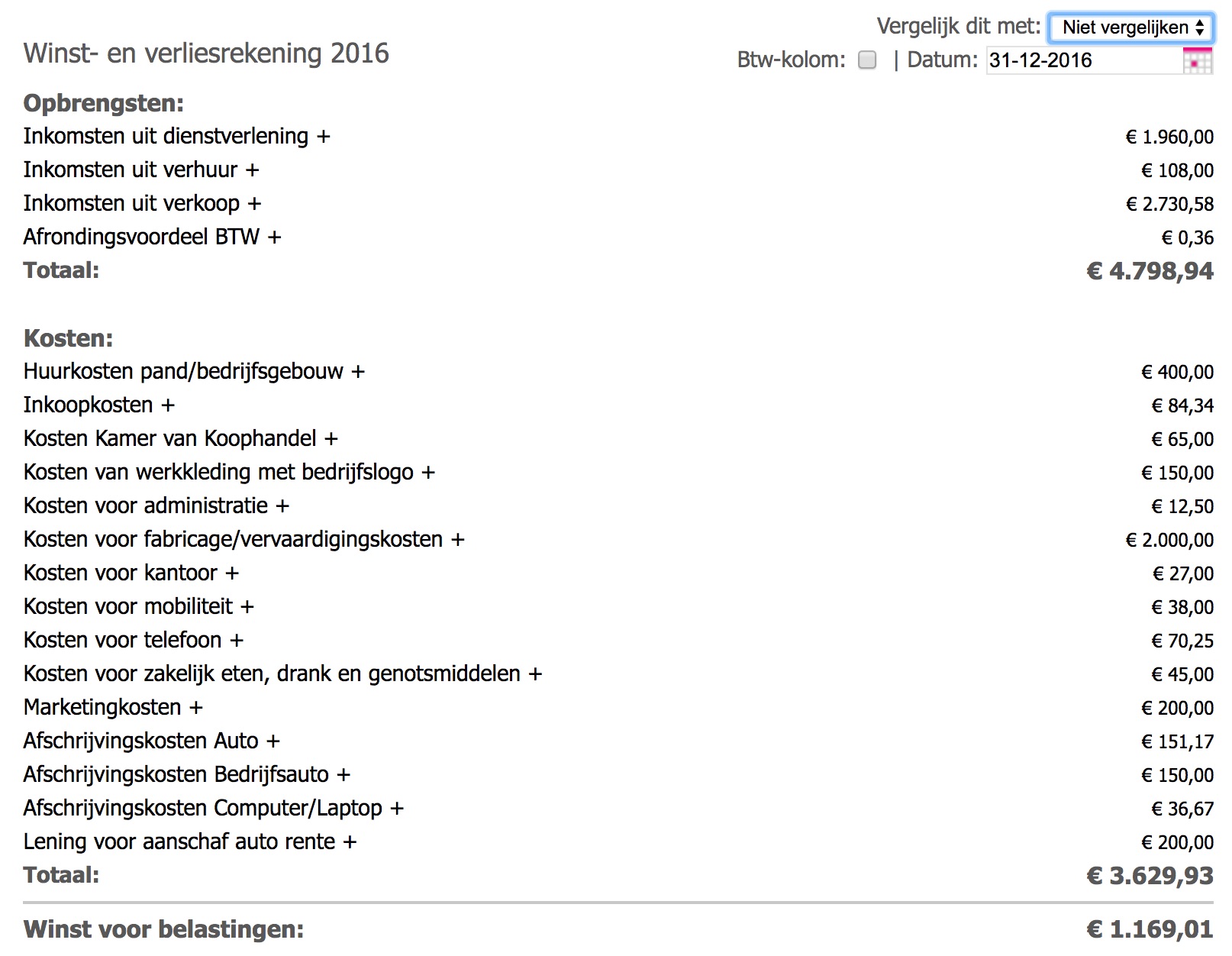

De winst- en verliesrekening, ook wel bekend als de resultatenrekening, is een financieel overzicht dat de opbrengsten en kosten van een bedrijf over een bepaalde periode (bijvoorbeeld een kwartaal of een jaar) laat zien. Het doel? Aantonen of het bedrijf in die periode winst of verlies heeft gemaakt.

Stel je voor: je organiseert een rommelmarkt. Je verkoopt oude spullen voor geld (opbrengsten) en je hebt kosten gemaakt voor het huren van een kraam en het maken van flyers (kosten). De winst- en verliesrekening laat zien hoeveel geld je uiteindelijk overhoudt (winst) of tekortkomt (verlies).

Must Read

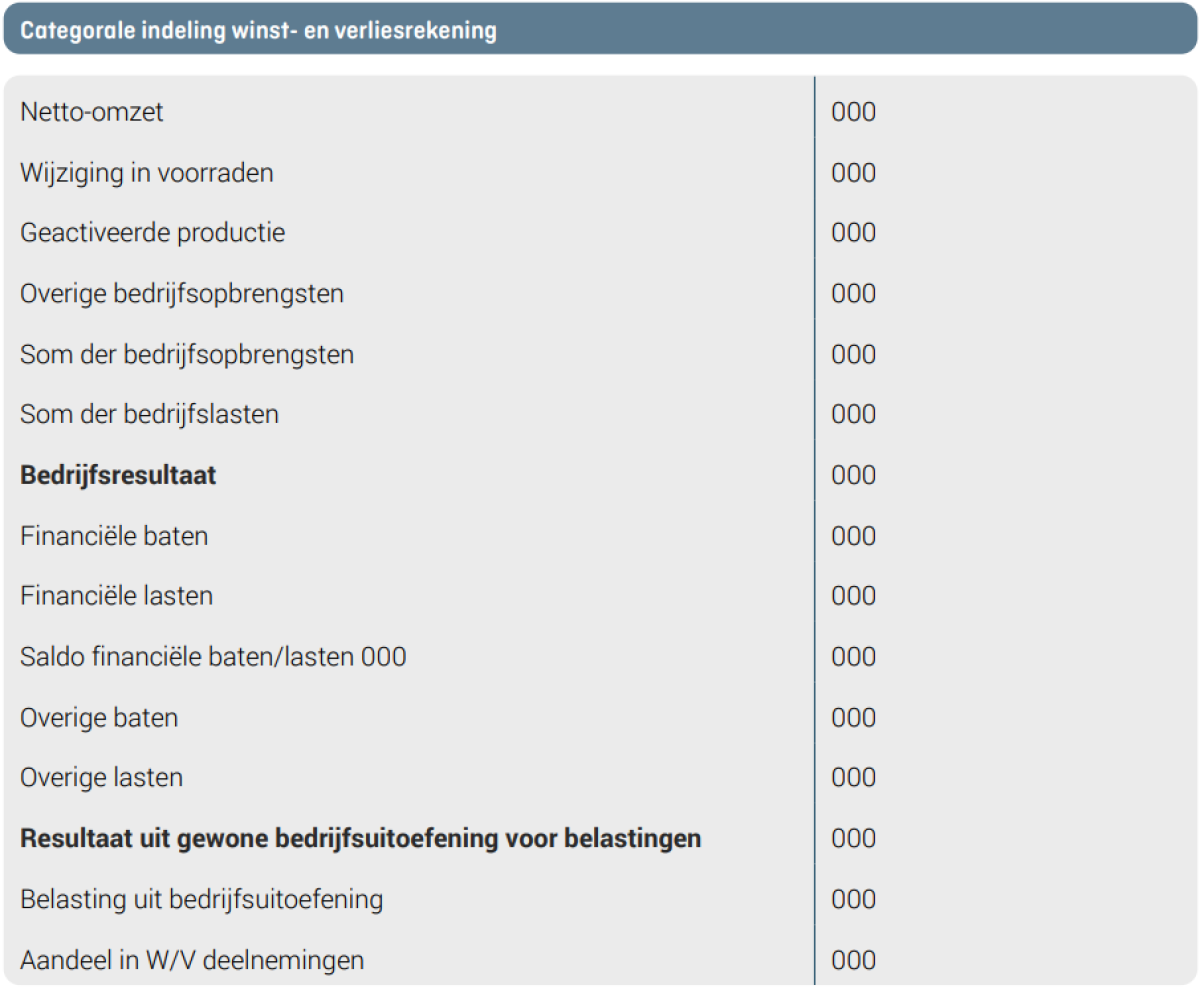

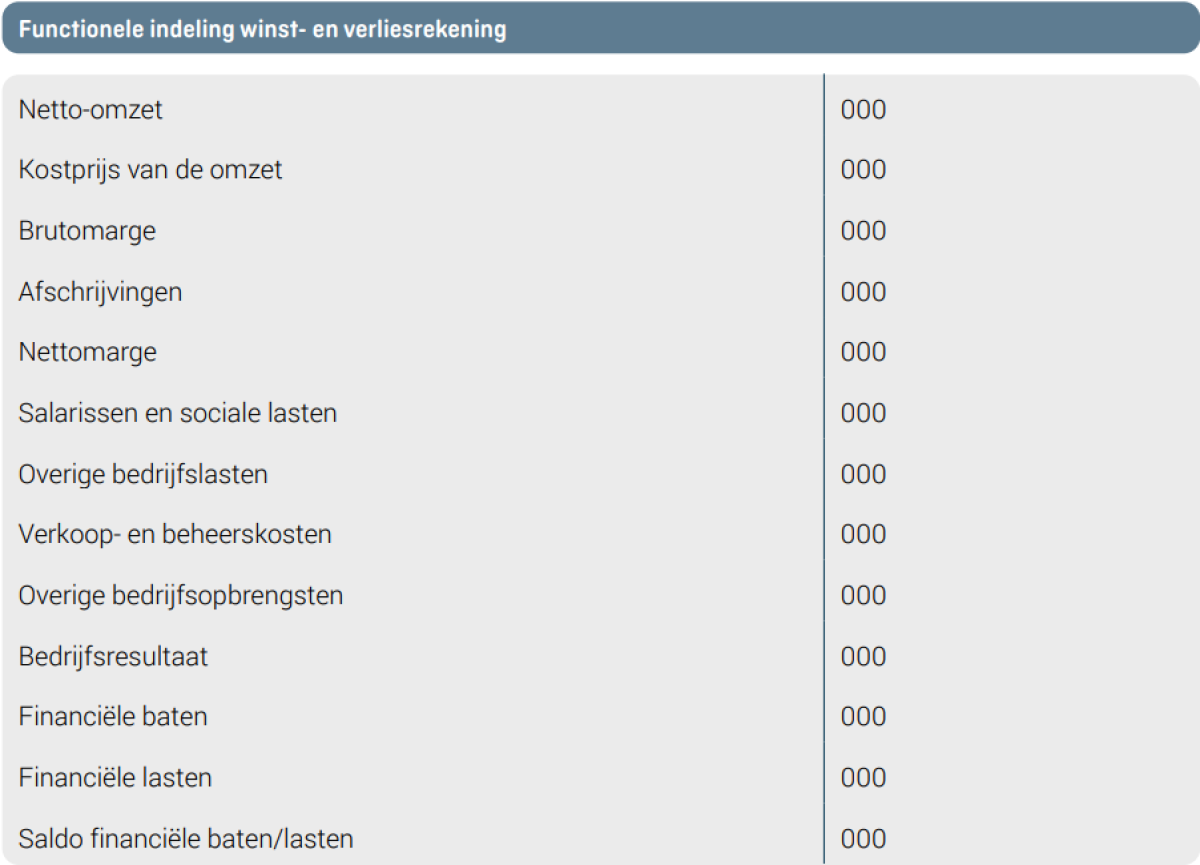

De Belangrijkste Onderdelen van de Winst- en Verliesrekening

De winst- en verliesrekening is opgebouwd uit verschillende onderdelen. Laten we ze eens bekijken:

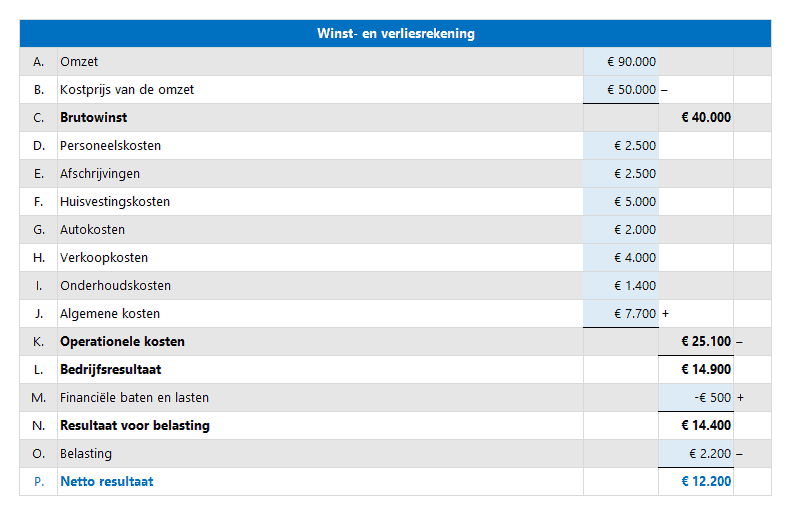

1. Omzet (of Opbrengsten)

De omzet is het totale bedrag aan inkomsten dat een bedrijf heeft gegenereerd door de verkoop van goederen of diensten. Het is het bedrag zonder aftrek van kosten.

Voorbeeld: Een bakker verkoopt broden voor €2500 in een maand. Zijn omzet is €2500.

2. Kosten van de Omzet (of Inkoopwaarde van de Omzet)

Dit zijn de directe kosten die gemaakt zijn om de goederen of diensten te verkopen. Denk aan de inkoopkosten van de goederen die verkocht zijn, of de kosten van grondstoffen.

Voorbeeld: De bakker moest ingrediënten kopen (bloem, gist, etc.) voor €800 om de broden te bakken. Zijn kosten van de omzet zijn €800.

3. Brutowinst

De brutowinst is het verschil tussen de omzet en de kosten van de omzet. Het laat zien hoeveel winst er is gemaakt voordat andere kosten, zoals marketing en administratie, in rekening worden gebracht.

Formule: Brutowinst = Omzet - Kosten van de Omzet

Voorbeeld: De brutowinst van de bakker is €2500 (omzet) - €800 (kosten van de omzet) = €1700.

4. Operationele Kosten (of Bedrijfskosten)

Dit zijn de kosten die nodig zijn om de bedrijfsvoering draaiende te houden. Ze zijn niet direct gerelateerd aan de productie van goederen of diensten. Denk aan salarissen, huur, marketing, administratiekosten, afschrijvingen en energiekosten.

Voorbeeld: De bakker betaalt €500 huur voor zijn winkel, €300 aan marketing en €200 aan salarissen. Zijn operationele kosten zijn €500 + €300 + €200 = €1000.

5. Operationele Winst (of Bedrijfsresultaat)

De operationele winst is de winst die overblijft na aftrek van de operationele kosten van de brutowinst. Het geeft een goed beeld van hoe efficiënt het bedrijf is in het genereren van winst uit zijn kernactiviteiten.

Formule: Operationele Winst = Brutowinst - Operationele Kosten

Voorbeeld: De operationele winst van de bakker is €1700 (brutowinst) - €1000 (operationele kosten) = €700.

6. Financiële Baten en Lasten

Dit omvat inkomsten en kosten die voortkomen uit de financiering van het bedrijf, zoals rente-inkomsten, rentekosten en wisselkoersverschillen.

Voorbeeld: De bakker heeft een lening en betaalt €50 rente per maand (rentekosten). Hij heeft ook €20 rente ontvangen op zijn spaarrekening (rente-inkomsten). Zijn financiële lasten zijn €50 en zijn financiële baten zijn €20.

7. Winst voor Belasting (of Resultaat voor Belasting)

De winst voor belasting is de operationele winst plus de financiële baten minus de financiële lasten. Dit is de winst waarop de vennootschapsbelasting (of inkomstenbelasting voor eenmanszaken) wordt berekend.

Formule: Winst voor Belasting = Operationele Winst + Financiële Baten - Financiële Lasten

Voorbeeld: De winst voor belasting van de bakker is €700 (operationele winst) + €20 (financiële baten) - €50 (financiële lasten) = €670.

8. Belastingen

Dit is het bedrag aan belasting dat het bedrijf moet betalen over de winst. Het tarief hangt af van de geldende belastingwetgeving.

Voorbeeld: Stel dat de bakker 25% belasting moet betalen. De belasting is dan 25% van €670 = €167,50.

9. Nettowinst (of Netto Resultaat)

De nettowinst is de winst die overblijft nadat alle kosten, inclusief belastingen, zijn afgetrokken van de omzet. Dit is de uiteindelijke winst die het bedrijf daadwerkelijk overhoudt.

Formule: Nettowinst = Winst voor Belasting - Belastingen

Voorbeeld: De nettowinst van de bakker is €670 (winst voor belasting) - €167,50 (belastingen) = €502,50.

Waarom is de Winst- en Verliesrekening Belangrijk?

De winst- en verliesrekening is cruciaal om verschillende redenen:

- Prestatie beoordelen: Het laat zien hoe goed een bedrijf presteert over een bepaalde periode.

- Besluitvorming: Het helpt managers bij het nemen van beslissingen over bijvoorbeeld prijzen, kostenbesparingen en investeringen.

- Investeerders: Investeerders gebruiken de winst- en verliesrekening om de winstgevendheid van een bedrijf te beoordelen voordat ze investeren.

- Kredietverstrekkers: Banken en andere kredietverstrekkers gebruiken de winst- en verliesrekening om de kredietwaardigheid van een bedrijf te beoordelen.

- Belastingaangifte: De winst- en verliesrekening is een belangrijk onderdeel van de belastingaangifte.

Praktijkvoorbeeld voor Thuis of in de Klas

Laten we een eenvoudig voorbeeld bekijken dat je thuis of in de klas kunt gebruiken:

Situatie: Je organiseert een limonadekraam op een warme zomerdag.

Omzet: Je verkoopt 50 bekers limonade voor €1 per stuk. Je omzet is 50 x €1 = €50.

Kosten van de Omzet: Je hebt citroenen, suiker en water nodig gehad. De totale kosten hiervan waren €15.

Brutowinst: Je brutowinst is €50 (omzet) - €15 (kosten van de omzet) = €35.

Operationele Kosten: Je hebt een tafel gehuurd voor €5.

Operationele Winst: Je operationele winst is €35 (brutowinst) - €5 (operationele kosten) = €30.

Financiële Baten en Lasten: In dit eenvoudige voorbeeld zijn er geen financiële baten of lasten.

Winst voor Belasting: Je winst voor belasting is €30.

Belastingen: Stel dat je geen belasting hoeft te betalen over deze kleine winst.

Nettowinst: Je nettowinst is €30.

Door dit eenvoudige voorbeeld te gebruiken, kunnen studenten en kinderen op een tastbare manier leren hoe een winst- en verliesrekening werkt.

Tips voor het Begrijpen van de Winst- en Verliesrekening

- Begin met de basis: Zorg ervoor dat je de basisbegrippen (omzet, kosten, winst) goed begrijpt.

- Gebruik voorbeelden: Bekijk verschillende voorbeelden van winst- en verliesrekeningen om een beter beeld te krijgen.

- Stel vragen: Aarzel niet om vragen te stellen aan docenten, accountants of andere experts als je iets niet begrijpt.

- Oefen: Maak zelf winst- en verliesrekeningen om je vaardigheden te verbeteren.

- Gebruik tools: Er zijn verschillende online tools en softwareprogramma's beschikbaar die je kunnen helpen bij het opstellen en analyseren van een winst- en verliesrekening.

Conclusie

De winst- en verliesrekening lijkt misschien ingewikkeld, maar met een beetje oefening en de juiste uitleg is het zeker te begrijpen. Door de verschillende onderdelen te kennen en te begrijpen, kun je de financiële prestaties van een bedrijf beoordelen en betere beslissingen nemen. Of je nu student bent, een bedrijf runt of gewoon meer wilt weten over financiën, de winst- en verliesrekening is een essentieel instrument. Dus duik erin, oefen en word een meester in de financiën!