Werkelijk Rendement Box 3 Welke Jaren

Voelt u zich ook weleens gefrustreerd over de belastingheffing in Box 3? U bent zeker niet de enige. Veel mensen worstelen met de complexiteit en de vaak als oneerlijk ervaren veronderstellingen over het rendement op hun spaargeld en beleggingen. Vooral de afgelopen jaren is de discussie over het 'werkelijk rendement' in Box 3 hoog opgelopen. Laten we eens dieper duiken in welke jaren dit speelt, wat het werkelijk rendement inhoudt, en welke stappen u mogelijk kunt ondernemen.

Wat is het werkelijk rendement in Box 3?

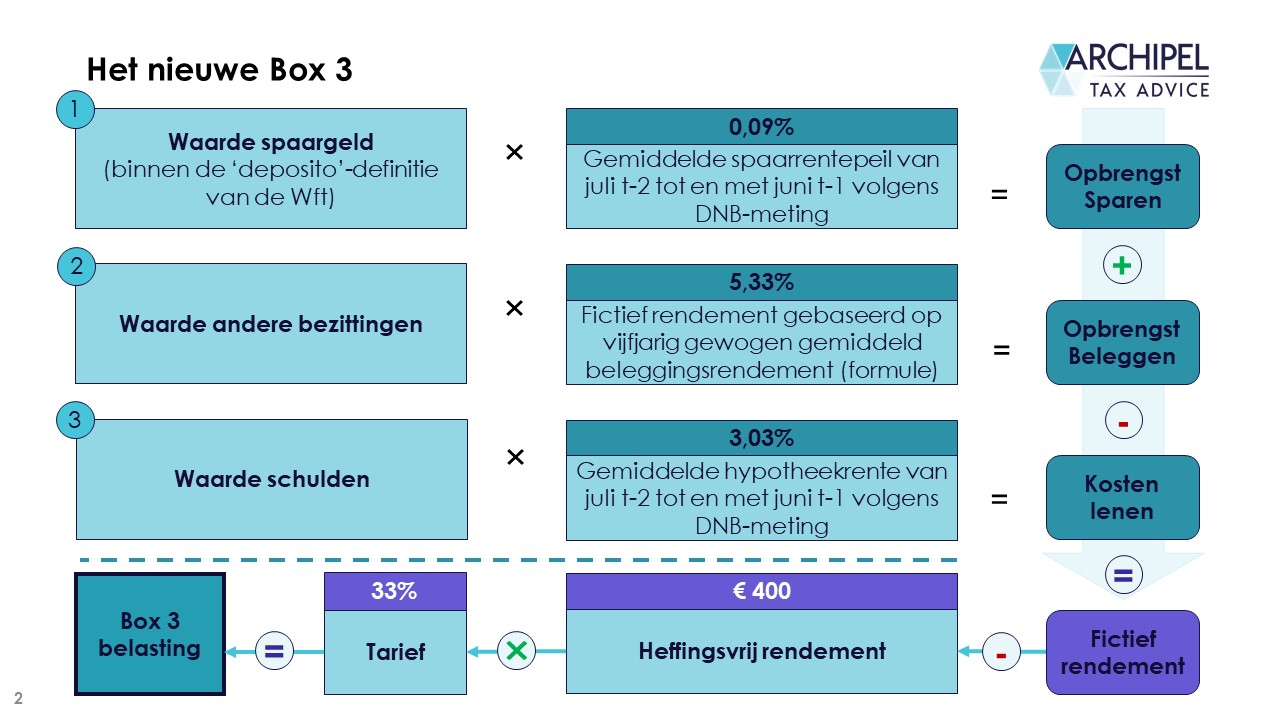

Om te begrijpen waarom de discussie over het werkelijk rendement zo belangrijk is, is het essentieel om te weten wat het precies betekent. Box 3 van de inkomstenbelasting gaat over inkomen uit sparen en beleggen. De belastingdienst gaat uit van een forfaitair rendement, wat betekent dat ze een vast percentage van uw vermogen belasten, ongeacht wat uw werkelijke rendement is geweest. Dit forfaitaire rendement wordt berekend op basis van de vermogensmix (spaargeld, beleggingen, etc.) en kan variëren per jaar.

Het werkelijk rendement daarentegen is het daadwerkelijke rendement dat u over een bepaald jaar heeft behaald met uw vermogen. Dit omvat bijvoorbeeld rente op spaargeld, dividend op aandelen, huurinkomsten uit vastgoed, en winst of verlies bij de verkoop van beleggingen. De kern van de discussie is dat het forfaitaire rendement vaak hoger is dan het werkelijk behaalde rendement, waardoor belastingbetalers zich benadeeld voelen.

Must Read

Welke jaren staan centraal in de discussie?

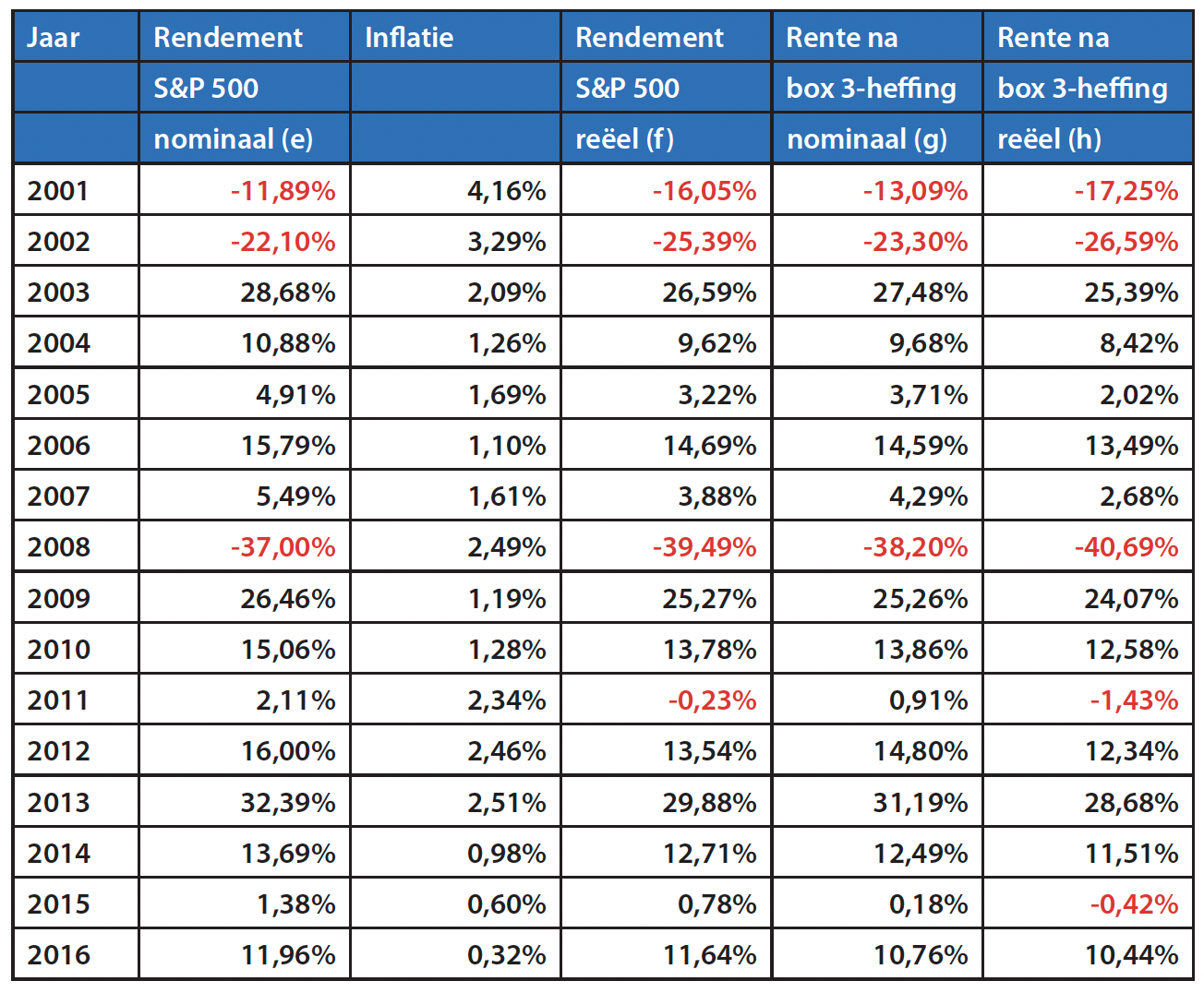

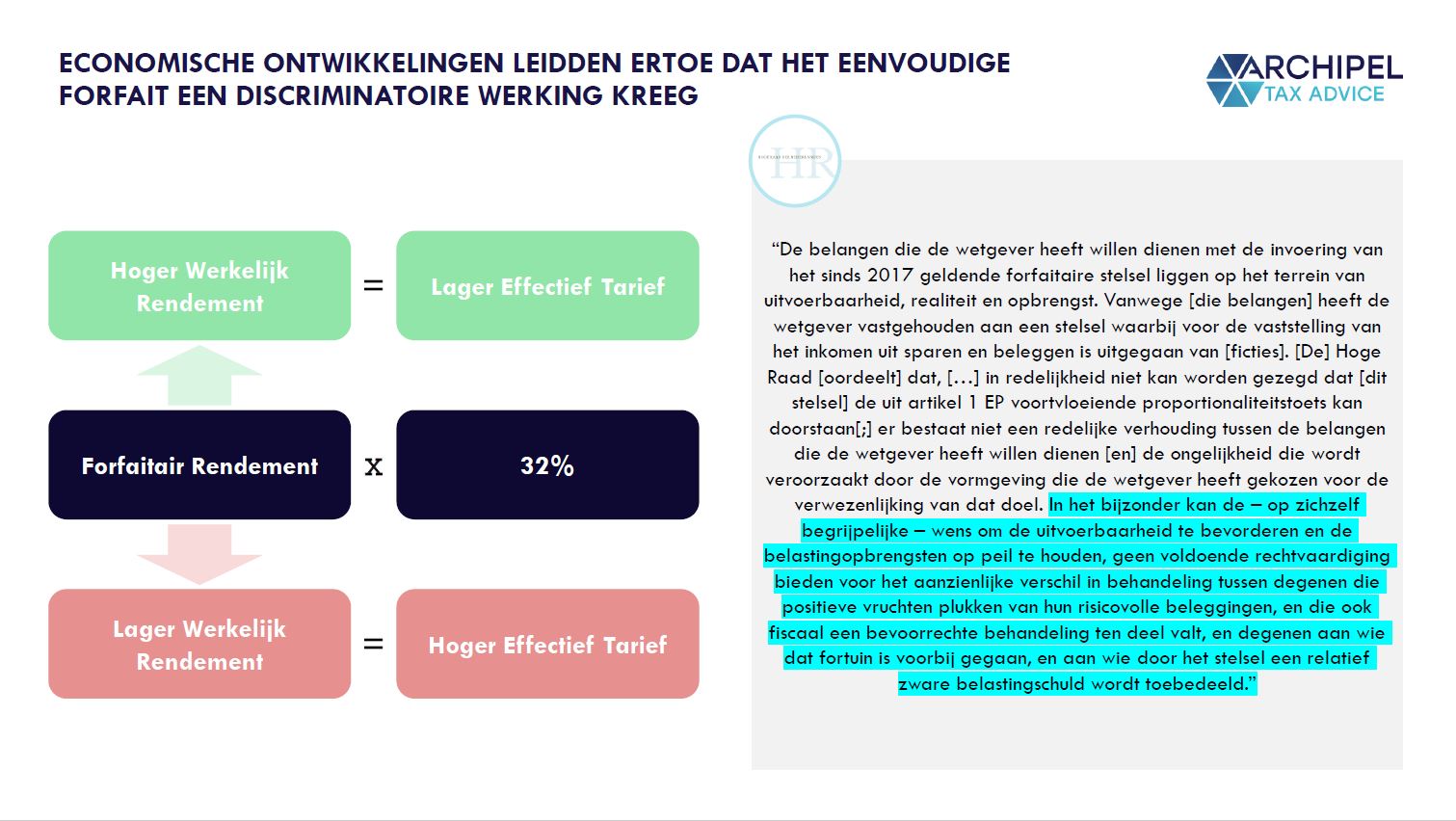

De roep om een belastingheffing op basis van werkelijk rendement is met name de afgelopen jaren luider geworden. Specifiek de jaren 2017 tot en met 2022 zijn hierbij cruciaal. De Hoge Raad heeft in december 2021 geoordeeld dat de forfaitaire berekening in Box 3 in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM), wanneer het forfaitaire rendement substantieel hoger is dan het werkelijke rendement. Dit oordeel heeft betrekking op de jaren 2017 en verder.

Waarom juist deze jaren? In deze periode was de spaarrente historisch laag, terwijl de forfaitaire rendementspercentages in Box 3 nog steeds gebaseerd waren op een hoger, verondersteld rendement. Dit leidde tot een grote kloof tussen de belasting die mensen moesten betalen en het daadwerkelijke rendement dat ze behaalden.

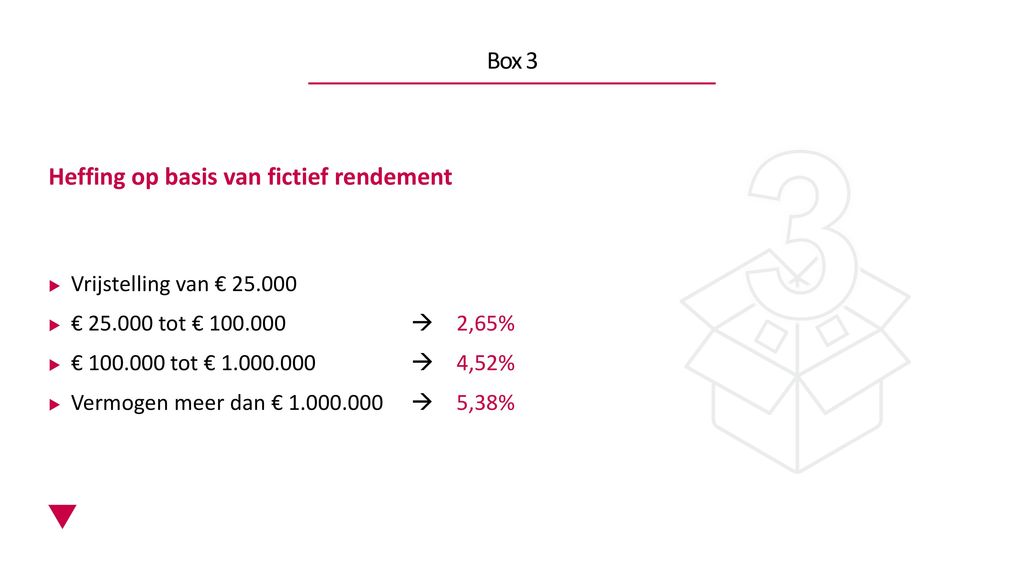

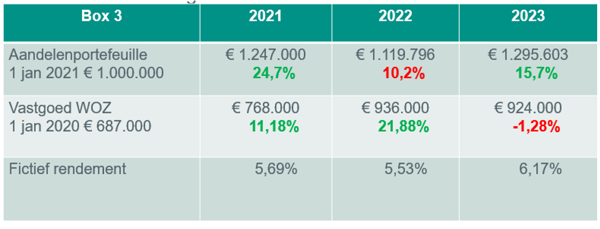

De jaren 2023 en verder kennen een nieuwe, aangepaste berekening. Echter, ook hier blijft de discussie actueel, omdat het systeem nog steeds uitgaat van een forfaitair rendement, zij het op basis van een meer gedetailleerde vermogensmix en actuele marktcijfers.

Wat waren de gevolgen van het arrest van de Hoge Raad?

Het arrest van de Hoge Raad had verstrekkende gevolgen. De belastingdienst werd gedwongen om een compensatieregeling te ontwikkelen voor belastingbetalers die in de jaren 2017 tot en met 2022 te veel belasting hadden betaald in Box 3. Deze regeling is complex en niet iedereen komt in aanmerking. De compensatie wordt berekend op basis van een aangepast forfaitair rendement, dat dichter bij het werkelijke rendement zou moeten liggen. Het blijft echter een benadering en geen volledige teruggave op basis van het individuele werkelijke rendement.

Wie komt in aanmerking voor compensatie? In principe iedereen die in de jaren 2017-2022 belasting heeft betaald over Box 3-vermogen. Het is echter belangrijk te weten dat de compensatie alleen wordt uitgekeerd als het forfaitaire rendement aanzienlijk hoger was dan het werkelijke rendement. De belastingdienst hanteert hierbij bepaalde drempels en criteria.

Wat kunt u zelf doen?

Ondanks de complexiteit van de situatie, zijn er stappen die u kunt ondernemen om uw positie te bepalen en mogelijk actie te ondernemen:

1. Bereken uw werkelijk rendement

Maak een overzicht van uw inkomsten en uitgaven uit uw Box 3-vermogen over de betreffende jaren. Denk aan:

- Rente op spaarrekeningen

- Dividend op aandelen

- Huurinkomsten

- Winst of verlies bij verkoop van beleggingen

- Kosten die direct verband houden met uw vermogen (bijv. beheerkosten)

Vergelijk dit met het forfaitaire rendement dat de belastingdienst heeft gehanteerd. Let op: dit is een tijdrovende klus, maar cruciaal om te bepalen of het zinvol is om verder actie te ondernemen.

2. Controleer of u in aanmerking komt voor compensatie

Ga naar de website van de belastingdienst en bekijk de voorwaarden voor de compensatieregeling Box 3. Er zijn verschillende tools beschikbaar om te bepalen of u mogelijk in aanmerking komt. Wees kritisch en lees de kleine lettertjes goed.

3. Overweeg bezwaar te maken (ook voor toekomstige jaren)

Ook al is er een compensatieregeling, het kan zinvol zijn om bezwaar te maken tegen uw belastingaanslag Box 3. Dit geldt niet alleen voor de jaren 2017-2022, maar ook voor toekomstige jaren. Bezwaar maken kan uw positie versterken in eventuele toekomstige procedures. De deadline voor bezwaar maken is meestal zes weken na de datum van de belastingaanslag.

4. Zoek professioneel advies

De regelgeving rondom Box 3 is complex en voortdurend in beweging. Overweeg om een belastingadviseur of jurist te raadplegen. Zij kunnen u helpen uw werkelijk rendement te berekenen, uw kansen op compensatie te beoordelen, en u adviseren over de beste aanpak in uw specifieke situatie. Dit kan een waardevolle investering zijn.

5. Volg de ontwikkelingen

De discussie over Box 3 is nog niet ten einde. Er lopen nog diverse juridische procedures. Blijf op de hoogte van de laatste ontwikkelingen via betrouwbare bronnen, zoals de website van de belastingdienst, vakbladen en nieuwsberichten.

De toekomst van Box 3

De toekomst van Box 3 is onzeker. Er wordt druk gediscussieerd over alternatieve systemen, waaronder een belastingheffing op basis van werkelijk rendement. Een dergelijk systeem zou eerlijker zijn, maar ook complexer om te implementeren en te controleren. Het is de vraag of en wanneer een dergelijk systeem daadwerkelijk wordt ingevoerd.

Tot die tijd is het belangrijk om uw rechten te kennen, uw werkelijk rendement te berekenen, en indien nodig actie te ondernemen. Laat u niet ontmoedigen door de complexiteit, maar wees proactief en zoek de informatie en advies die u nodig heeft. Uw financiële toekomst is het waard.

Een voorbeeld: Stel, u had in 2020 €100.000 aan spaargeld en uw werkelijke rente was slechts 0,5%, wat neerkomt op €500 aan rente. De belastingdienst ging echter uit van een forfaitair rendement van bijvoorbeeld 4%, wat neerkomt op €4.000. U werd dus belast over een inkomen van €4.000, terwijl u in werkelijkheid slechts €500 aan rente had ontvangen. Dit is een duidelijk voorbeeld van de onrechtvaardigheid die veel mensen hebben ervaren.

Kortom, het is cruciaal om te weten dat de jaren 2017-2022 centraal staan in de discussie over het werkelijk rendement in Box 3, maar dat de problematiek ook voor latere jaren relevant blijft. Door uw werkelijk rendement te berekenen, uw recht op compensatie te onderzoeken, bezwaar te maken en professioneel advies in te winnen, kunt u uw positie verbeteren en mogelijk te veel betaalde belasting terugkrijgen. Blijf alert en volg de ontwikkelingen nauwlettend. Succes!