Vanaf Welk Bedrag Moet Je Vermogensbelasting Betalen

Ken je dat? Je zit met je voeten omhoog, een koud biertje binnen handbereik, en je denkt: "Goh, wat zal ik eens met al dat geld doen?" Nou ja, misschien niet precies zo. Voor de meesten van ons is het eerder: "Goh, hoe ga ik die torenhoge energierekening betalen?" Maar stel, gewoon stel, je hebt wél een aardig appeltje voor de dorst. Dan komt er een moment dat je je moet afvragen: wanneer gaat de fiscus zich ermee bemoeien? Inderdaad, we hebben het over de beruchte vermogensbelasting!

En die vraag, die is best relevant. Want je wilt natuurlijk niet voor verrassingen komen te staan. Je wilt weten waar je aan toe bent. En laten we eerlijk zijn, belasting is nu niet direct het leukste onderwerp ter wereld, maar voorkomen is beter dan genezen, toch?

Vermogensbelasting: Wat is het precies?

Laten we beginnen met de basis. Vermogensbelasting, officieel bekend als belasting in box 3, wordt geheven over je vermogen. En wat valt daar dan onder? Denk aan:

Must Read

- Spaarrekeningen

- Beleggingen (aandelen, obligaties, etc.)

- Onroerend goed (tweede huis, verhuurd pand - niet je eigen woning!)

- En nog wat andere zaken, maar dit zijn de belangrijkste

Het is dus niet alleen je banksaldo. Het gaat om de totale waarde van al je bezittingen, minus je schulden (hé, dat is dan weer positief!). Stel je voor, je hebt een spaarrekening van €50.000 en beleggingen ter waarde van €30.000. Je hebt ook nog een schuld van €10.000. Dan is je vermogen dus €50.000 + €30.000 - €10.000 = €70.000. Snap je 'm?

En over dat vermogen, daar wil de Belastingdienst dus een graantje van meepikken. Maar... niet iedereen betaalt vermogensbelasting. Er is namelijk een drempel!

De Belastingvrije Voet: De Redding der Spaarders (of Zoiets...)

Hier komt het goede nieuws (althans, een beetje goed nieuws): er is een belastingvrije voet. Dit is het bedrag aan vermogen dat je mag hebben zonder dat je er belasting over hoeft te betalen. Je kunt het zien als een soort van "vrijstelling".

Maar wat is die belastingvrije voet dan precies? Dat verandert ieder jaar! Dus check altijd de meest recente informatie op de website van de Belastingdienst. In 2024 is de belastingvrije voet €57.000 per persoon. Voor fiscale partners (zoals gehuwden en geregistreerd partners) is dit het dubbele, dus €114.000.

Even een voorbeeld: je bent alleenstaand en hebt een vermogen van €60.000. Dan betaal je alleen belasting over het bedrag dat boven de belastingvrije voet uitkomt, dus over €60.000 - €57.000 = €3.000.

Maar let op! Het is niet zo simpel als "ik heb minder dan die €57.000, dus ik hoef me nergens zorgen over te maken". Je moet nog steeds aangifte doen! Ook al is je vermogen lager dan de belastingvrije voet, je bent verplicht om het op te geven in je belastingaangifte. Waarom? Omdat de Belastingdienst wil controleren of je daadwerkelijk onder de grens zit. Ze vertrouwen niet zomaar iedereen op z'n blauwe ogen, hè?

Hoe zit het met fiscale partners?

Goed punt! Als je een fiscale partner hebt, dan worden jullie vermogens samengevoegd. Dus, stel je voor: jij hebt €30.000 en je partner €40.000. Samen hebben jullie €70.000. De belastingvrije voet voor jullie samen is €114.000. In dit geval hoeven jullie dus geen vermogensbelasting te betalen. Lekker toch?

Maar... er is een addertje onder het gras. De Belastingdienst gaat er standaard vanuit dat jullie het vermogen 50/50 bezitten. Tenzij jullie anders aangeven. Dus als jij 90% van het vermogen hebt opgebouwd en je partner 10%, dan moet je dat aangeven. Anders loop je het risico dat de Belastingdienst jullie beiden aanslaat voor 50% van het totale vermogen, wat misschien niet klopt met de werkelijkheid.

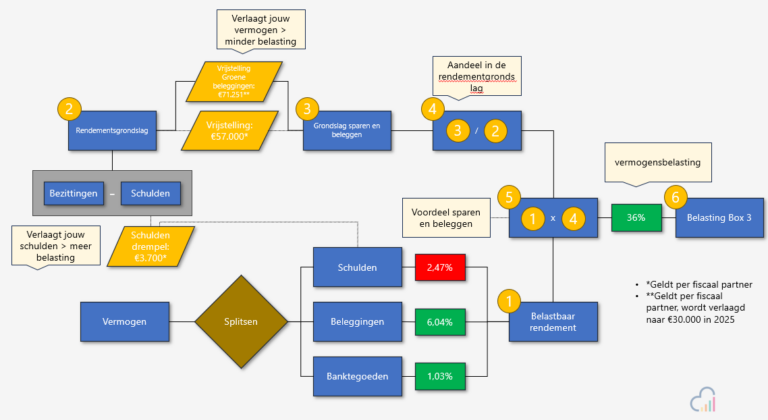

Hoe wordt de vermogensbelasting berekend?

Nu komt het ingewikkelde gedeelte. De Belastingdienst berekent de vermogensbelasting niet over het werkelijke rendement dat je hebt behaald op je vermogen. Nee, ze werken met een forfaitair rendement. Dat betekent dat ze ervan uitgaan dat je een bepaald percentage rendement hebt behaald, afhankelijk van de samenstelling van je vermogen. En dat percentage, dat is de laatste jaren flink in beweging geweest.

Tot 2023 werkte de Belastingdienst met vaste percentages per vermogenscategorie (sparen, beleggen, etc.). Dit systeem is echter door de Hoge Raad afgekeurd, omdat het in strijd was met het Europees recht. De reden? Omdat het forfaitaire rendement in veel gevallen hoger was dan het daadwerkelijk behaalde rendement, waardoor spaarders oneerlijk werden belast.

Vanaf 2023 is er een overbruggingswetgeving van kracht. Deze wetgeving probeert meer aan te sluiten bij het daadwerkelijke rendement, maar het blijft een complex verhaal. De Belastingdienst gaat nog steeds uit van forfaitaire rendementen, maar deze worden nu meer gedifferentieerd per vermogenscategorie en zijn gebaseerd op historische rendementen.

Concreet komt het erop neer dat de Belastingdienst kijkt naar hoeveel geld je hebt in spaargeld, beleggingen en andere bezittingen. Voor elk van deze categorieën hanteren ze een eigen, fictief rendement. Over dat fictieve rendement betaal je dan 36% belasting (in 2024). Ja, echt waar. 36%!

Een voorbeeld (houd je vast): Stel, je hebt €100.000 aan spaargeld. De Belastingdienst gaat ervan uit dat je hierover een fictief rendement van bijvoorbeeld 0,3% hebt behaald. Dat is dus €300. Over die €300 betaal je dan 36% belasting, wat neerkomt op €108. Dus je betaalt €108 aan vermogensbelasting over je €100.000 spaargeld. Klinkt ingewikkeld? Dat is het ook!

Tips om Vermogensbelasting te Beperken (of in ieder geval te begrijpen)

Oké, genoeg theorie. Wat kun je nu concreet doen om de vermogensbelasting te beperken? Hier een paar tips:

- Maak gebruik van de belastingvrije voet: Zorg dat je vermogen (eventueel samen met je partner) niet boven de belastingvrije voet uitkomt. Is dit wel het geval, overweeg dan om een deel van je vermogen te schenken aan bijvoorbeeld je kinderen of kleinkinderen. Dat mag, binnen bepaalde grenzen, belastingvrij.

- Spreid je vermogen: Afhankelijk van je risicobereidheid, kun je overwegen om je vermogen te spreiden over verschillende beleggingen. Sommige beleggingen zijn fiscaal aantrekkelijker dan andere. Laat je hierover goed adviseren door een financieel adviseur.

- Let op je schulden: Schulden verlagen je vermogen. Dus als je schulden hebt (bijvoorbeeld een hypotheek op een tweede huis), dan wordt dit in mindering gebracht op je vermogen.

- Optimaliseer je aangifte: Zorg ervoor dat je alle aftrekposten en vrijstellingen correct invult in je belastingaangifte. Soms zijn er mogelijkheden om bepaalde kosten af te trekken van je vermogen.

- Informeer jezelf goed: De regels rondom vermogensbelasting zijn complex en veranderen regelmatig. Blijf op de hoogte van de laatste ontwikkelingen en raadpleeg indien nodig een expert.

Belangrijk: Dit artikel is bedoeld ter informatie en is geen fiscaal advies. Raadpleeg altijd een financieel adviseur of belastingadviseur voor persoonlijk advies. Want laten we eerlijk zijn, met dit soort zaken wil je het liefst geen risico lopen.

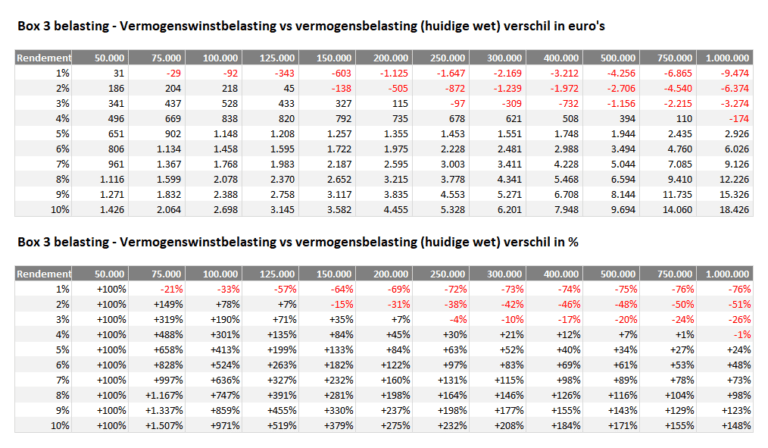

De Toekomst van Vermogensbelasting

De vermogensbelasting is een onderwerp dat al jarenlang voor discussie zorgt. Het huidige systeem wordt door velen als complex, onrechtvaardig en onduidelijk ervaren. Er zijn dan ook plannen om het systeem in de toekomst te veranderen.

Eén van de voorstellen is om de vermogensbelasting te baseren op het werkelijke rendement dat je hebt behaald op je vermogen. Dit zou een stuk eerlijker zijn dan het huidige systeem met forfaitaire rendementen. Maar ja, de invoering van zo'n systeem is complex en vereist een goede administratie van alle inkomsten en uitgaven. Of het er daadwerkelijk van komt, is nog maar de vraag. De politiek, hè...

Tot die tijd is het dus zaak om je goed te informeren, je aangifte zorgvuldig in te vullen en eventueel advies in te winnen. Want voorkomen is, zoals gezegd, beter dan genezen. En wie weet, misschien zit je over een paar jaar wel met je voeten omhoog, een koud biertje binnen handbereik, en denk je: "Goh, wat zal ik eens met al dat geld doen?" En dan weet je in ieder geval waar je aan toe bent met die vermogensbelasting!

(1)-2.jpg#keepProtocol)